Российские госбанки активно наступают, выдавливая частников с рынка, констатируют в Standard & Poors. В ближайшие полтора года им будет все труднее сохранять свои позиции: у акционеров не хватает капитала, невозвраты растут, конъюнктура ухудшается

Москва. 9 октября. FINMARKET.RU - В агентстве

Standard & Poors уверены, что в ближайшие 12-18 месяцев российскую банковскую сферу ждут трудные времена: по мере замедления экономики качество активов банков будет снижаться. В этот же период серьезно ухудшатся показатели прибыльности банков, что грозит ухудшить показатели капитала. Темпы кредитования в 2013-2014 годах замедлятся до 15-18% в номинальном выражение.

При этом пока проблем с достаточностью капитала у банков, согласно оценке S&P 500, нет. Этому способствует вливание капитала и замедление темпов роста активов банков.

В самом уязвимом положение оказываются частные

банки, которые предпочитали расти за счет заемных средств и при этом активно наращивали кредитную массу. Рейтинги таких банков могут быть снижены.

Замедление кредитования поддержит капитал российских банков

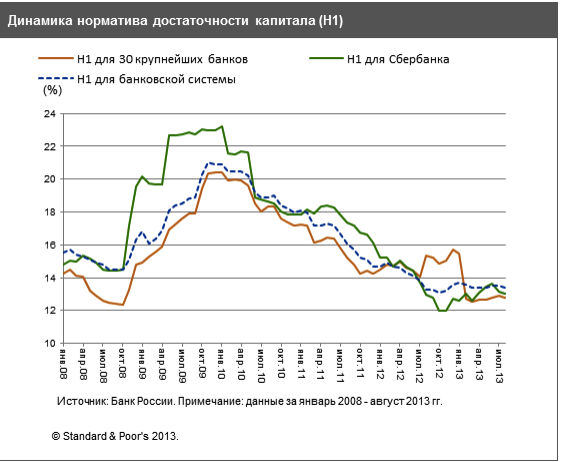

В 2011 году коэффициент достаточности капитала многих российских банков существенно снизился, но в 2012 году этот показатель стабилизировался. Это связано с вливанием капитала из внешних источников и с достаточной прибылью компаний.

В 2013-2014 годах коэффициент достаточности капитала будут стабильными.

Совокупные активы российских банков в 2012 году выросли на 23% против роста на 31% в 2011 году.

Средневзвешенный коэффициент достаточности капитала, скорректированный с учетом рисков (RAC), для 30 крупных банков в конце 2012 году составил 6% против 5,8% в конце 2011 года.

Это ниже значения этого же показателя, рассчитанного для 100 крупнейших российских банков. На конец 2012 году RAC для них составил 7,4% против 6,9% в конце 2011 года.

RAC для российского банковского сектора в ближайшие 12-18 месяцев не изменится.

Уровень процентной маржи также будет невысоким. Во многом это связано с замедлением инфляции, падением спроса на кредиты и усилением конкуренции.

Макроэкономика мешает росту рентабельности

Обычно банки увеличивают капитал с помощью нераспределенной прибыли. Но в России сделать это сложно: состояние макроэкономики и колебания рынка зависят от цен на нефть.

Прибыль банков в таких условиях нестабильна. В 2013 году ее рост существенно замедлится.

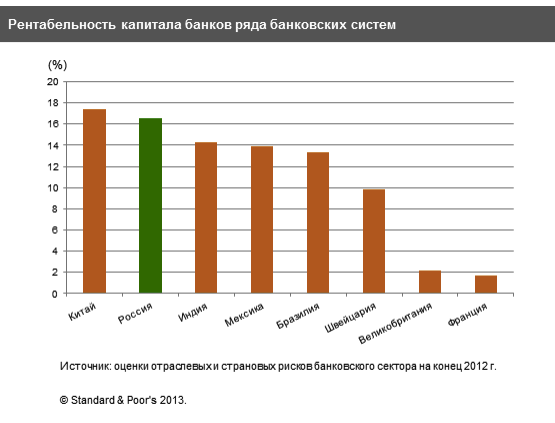

При этом российские банки более прибыльны, чем их международные конкуренты. Рентабельность собственного капитала в среднем составляет 16,5%. Но она при этом крайне волатильна.

S&P

S&P

S&P

S&P

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.