Экономические неурядицы и политика ЦБ раскачали банковский сектор: вкладчики бегут в госбанки, риски растут, ликвидность утекает. Опрошенные ВШЭ эксперты винят регулятора, напоминают про проблемы с отчетностью и советуют не ждать прихода на рынок новых иностранных игроков

Москва. 24 декабря. FINMARKET.RU - Российские

банки лихорадит с осени. В начала декабря лицензий лишились Банк проектного финансирования, Инвестбанк и Смоленский банк, ранее их отняли у банка "Пушкино" и Мастер-банка. Во вторник 24 декабря стало известно, что свою работу прекратят еще две кредитных организации - банк "Аскольд" (Смоленск) и "Рублевский".

Экономисты уверяют, что не за горами

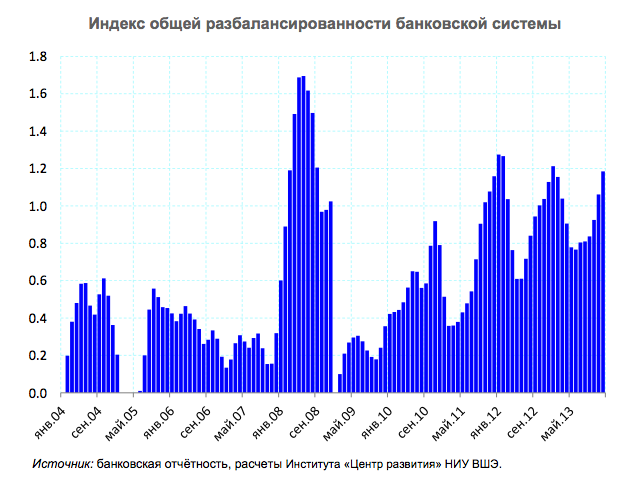

кризис доверия и повторения коллапса 2004 года. Индекс общей разбалансированности банковской системы вновь повысился, отмечает Центр развития

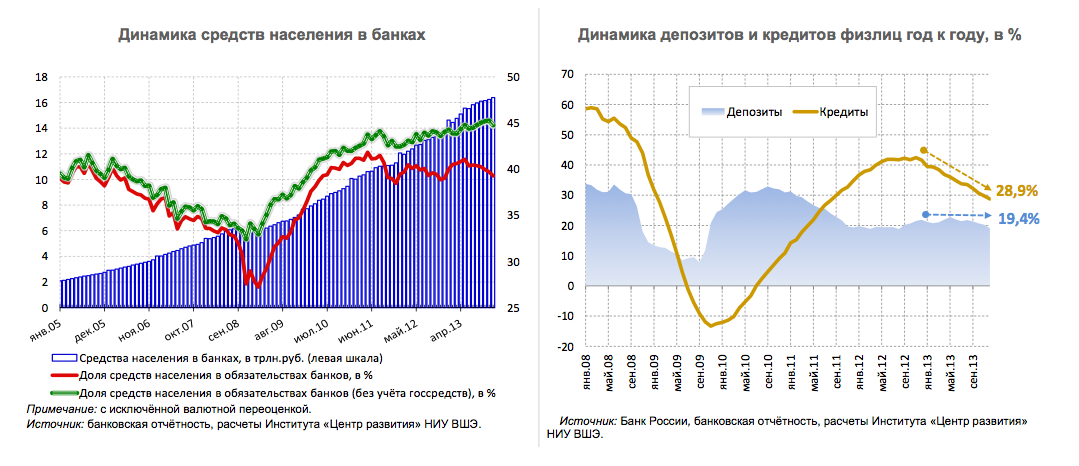

ВШЭ. Произошёл существенный переток средств предприятий и депозитов физлиц из частных банков в государственные.

Государственные банки прирастают капиталом частных, а ликвидность - кредитами ЦБ

Рассчитываемый Центром развития индекс общей разбалансированности банковской системы, вычисляемый на основе данных о "внутрисистемных" оборотах, в ноябре вновь вырос, констатируют экономисты, его значение повысилось на 0,12, что указывает на растущее напряжение внутри банковской системы.

ВШЭ

ВШЭ

ВШЭ

ВШЭ

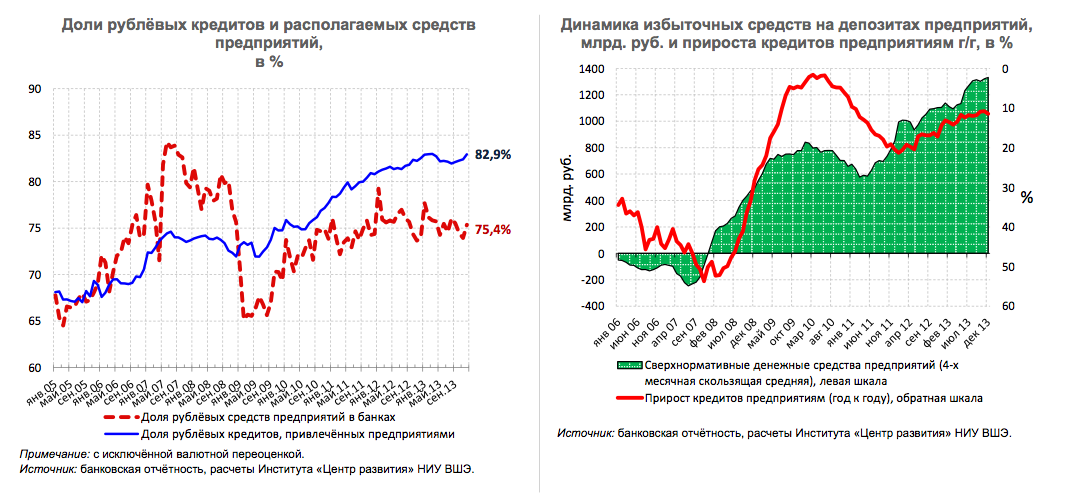

Экономисты ВШЭ утверждают, что их прошлогодний прогноз полностью оправдался: сбылись новая эмиссионная реальность, ренессанс потребительского и стагнация корпоративного кредитования.

Торможение экономики, спад и последующая стагнация деловой активности свели платежеспособный спрос на корпоративные кредиты к минимуму.

Относительно успешные предприятия были вынуждены копить наличность на счетах: вкладывать деньги им некуда, да и незачем, а не столь удачливые компании на фоне критического падения рентабельности оказались отрезанными от кредитной подпитки.

К положительным моментам можно отнести существенное снижение темпов роста потребительского кредитования. Существенное, но недостаточное. Сам по себе объём задолженности населения перед банками не выглядит угрожающим с точки зрения системных рисков, однако уже сейчас несёт в себе значительный потенциал роста социальной напряженности.

Принятый на исходе года закон, посвящённый регулированию рынка потребительского кредитования и вроде бы призванный ослабить этот негативный потенциал, оказался, по мнению экономистов, весьма и весьма низкого качества.

Все это делает банковский кризис в стране весьма вероятным. Банк России с его недальновидной и достаточно бессистемной организацией рефинансирования коммерческих банков будет одним из главных виновников грядущего кризиса доверия, считают экономисты.

Ольга Беленькая, СОВЛИНК

"Три слабых места российской банковской системы.

Накопление на балансах банков значительного объема некачественных (просроченных, обесцененных, низколиквидных, не имеющих прозрачной рыночной оценки) активов. Одна из наиболее частых причин возникновения таких активов - финансирование неэффективных или высокорискованных проектов, связанных с бизнесом собственников банка.

Финансовая отчетность не отражает реальное качество активов и риски банков.

Слабость эффективного содержательного надзора со стороны ЦБ: меры принимаются post factum, когда у банка уже выведены практически все активы.

Последние случаи отзывов банковских лицензий выявляют наличие практически всех перечисленных проблем Они усугубляются макроэкономическими проблемами: экономика и качественный спрос на кредиты стагнирует, и у банков нет возможности "размывания" старых проблемных кредитов новыми, условно "хорошими".

В этих условиях начавшаяся зачистка банковского сектора приводит к увеличению системных рисков: неизвестно, кто станет следующей жертвой. Снижение уровня доверия клиентов к банкам и банков друг к другу может вызвать критические проблемы с ликвидностью и у жизнеспособных, в принципе, банков, худшим последствием может стать цепная реакция банкротств банков и их клиентов, уход клиентов из банков в кэш.

Собственники и менеджмент банков, несмотря на законодательно предусмотренную субсидиарную ответственность за доведение банка до банкротства и уголовную ответственность за фальсификацию финансовой отчетности, продолжают успешно выводить активы из банков, показывает статистика АСВ, приведенная на встрече с аналитиками. В среднем при банкротстве банка вернуть удается всего лишь 10% активов. Хотя, думаю, дело не столько в самих законах, сколько в практике правоприменения.

Интерес иностранных банков к российскому рынку сменился разочарованием после кризиса. Причины: снижение динамики роста российской экономики, существенное усиление конкурентного давления со стороны госбанков, высокий уровень рисков, высокие издержки на ведение бизнеса, проблемы с капиталом у европейских материнских банков.

На этом фоне после кризиса многие европейские банки, для которых

Россия не является одним из стратегических приоритетов, ушли с нашего рынка.

В ближайшие год-два особых изменений в активности иностранных банков я не ожидаю. В принципе, возобновление интереса инобанков к российскому рынку возможен, поскольку он остается "недобанкизированным". Но для этого условия должны стать более благоприятными: снижение монополизации рынка госбанками, повышение уровня защиты кредиторов, оздоровление ситуации в российской экономике".

Аноним, инвестиционная компания

"Огромная проблема - регулирование на бумаге, а не на деле. Как следствие, огромные скрытые проблемы на балансах банков, скопившиеся за последние несколько лет. Еще предстоит понять, насколько новые веяния приведут к более или менее полноценной очистке системы.

Другая важная проблема, общая для всей экономики - инвестиционный климат все больше похож на вечную мерзлоту. Налицо нежелание бизнеса инвестировать, как следствие крайне низкий спрос на инвестиционные ресурсы. Самое главное сейчас, что будет происходить с системой рефинансирования, сможет ли ЦБ ее ужесточить.

Многие иностранные инвесторы уже обожглись, новые вряд ли будут в ближайшее время приходить, скорее, нынешние будут уходить. И это несмотря на то, что в некоторых банковских группах российские куски - одни из самых живых и зарабатывающих деньги. Банковский бизнес в России в целом становится куда менее привлекательным как объект инвестиций".

Аноним, коммерческий банк

"Если ФРС меняет политику, а ЦБ+Минфин финансируют до 9% активов банковской системы, то зависимость ЦБ от банков крайне опасна. ЦБ: (а) не хочет, чтобы банки использовали его инструменты как источник фондирования, (б) не хочет, чтобы был такой объем зависимости. Попытки закрыть 312-П пока ни к чему не привели.

Отзыв лицензий дает возможность снизить депозитные ставки, но, чтобы можно было вынуть деньги из банковских балансов, нужно либо приподнять ставки, либо просто меньше их давать. Пока этого не видно.

Отзыв важен для борьбы с оттоком капитала по сомнительным операциям и для стабильности банковского сектора, но сможет ли нынешняя команда отозвать лицензии только у проблемных банков, не создав кризис ликвидности для других - это вопрос.

Узкое место с точки зрения действующего законодательства - отсутствие независимого контроля за банковским надзором. Мотивированное суждение, за которое борется ЦБ РФ, без независимого компетентного контроля за его применением превратится в неэффективный коррупционный механизм.

Иностранцы будут уходить, потому что присутствие иностранных компаний здесь не растет, а соответственно и иностранным банкам тут делать нечего".

Роман Кенигсберг, ФБК

"Слабые места банковское системы. Высокие стратегические риски, связанные с постоянной неопределенностью в регулировании банков. Никто не может прогнозировать, даже на горизонте нескольких лет, уровень требований к достаточности капитала, к методике расчета резервов, возможность появления различных общественных нагрузок. Возможно, отсюда и склонность к извлечению мгновенной прибыли, даже в ущерб доверию клиента.

Я не знаю ни одного банкира, который хотел бы оставить бизнес своим внукам. Следствием данных рисков, возможно, является и отсутствие доверия между банками и клиентами, да и между банками. Даже те, кто отнес свои вклады в Сбербанк, не уверены, что сохранят свои средства (в случае кипрского сценария). Заемщики не исключают рейдерства со стороны банков. А при отсутствии доверия хочется побольше контроля. Круг замыкается.

Зависимость от ЦБ РФ. Как показали последние события, без поддержки ЦБ неплатежеспособны все. И это очень сильно обостряет вышеуказанную проблему (возможно, это тоже следствие стратегических рисков).

На мой взгляд, для присутствия иностранцев в России важны два фактора: 1) совершенствование правовой среды (судебная защита, институты регулирования и надзора и т.п.); 2) экономические условия для реального сектора. Сейчас нет ни того ни другого.

Также остается ниша для финансовых подразделений крупных промышленных холдингов, ориентированных на обслуживание торгового потока материнской структуры. Правда, показатели российского Райффайзена вносят ноту оптимизма в перспективы развития классических иностранных банков в России".

Ольга Найденова, БКС

"Мне кажется, что проблема, которая сейчас вышла на передний план - это многолетняя практика очень мягкого подхода к банковскому надзору. В результате значительная часть банков находится в состоянии "ни жив, ни мёртв".

Конечно, ослаблению банков в значительной мере способствует переход российской экономики к стагнации, но накопленные риски и не лучшие практики внесли серьезный вклад в формирование нынешней ситуации. Даже небольшое и очень нужное ужесточение подходов к надзору приводит к существенной потере доверия к банкам, что может спровоцировать реализацию негативных сценариев.

Безусловно, информационная сторона усиления подходов к надзору могла бы быть организована и получше, но сам процесс должен привести к оздоровлению системы и выживанию наиболее жизнеспособных моделей.

Что касается дочек иностранных банков. Есть, по крайней мере, четыре или даже пять зарубежных банков у которых в России сложившийся устойчивый бизнес, - не вижу причин для их ухода. Ммаленькие бизнесы могут быть признаны незначительными на уровне материнской группы, думаю, в значительной степени это будет зависеть от потребностей материнских банков.

Не думаю, что в условиях, когда перспективы роста очень туманны, а риски достаточно высоки, есть перспективы для существенного увеличения аллокации капитала на Россию. Соответственно, вряд ли стоит ждать прихода новых крупных игроков".

Олег Солнцев, ЦМАКП

"Во-первых, мало источников доходов, не связанных с принятием банками на себя кредитных и фондовых рисков (речь в первую очередь идет о комиссионных доходах, но не о всех). Это препятствует достижению устойчивого долгосрочного баланса риск/доходность в банковском бизнесе и стимулирует собственников банков либо на рискованные рыночные стратегии (участие в прибылях от надувания пузырей), либо на превращение банка в придаток аффилированного с собственником небанковского бизнеса/сохранение банка в статусе такого придатка.

Во-вторых, собственно, исторически, по происхождению значительный масштаб аффилированности банков с бизнесом собственников и значительный масштаб "рисования" капитала. В-третьих, относительно короткие сроки привлекаемых банками на внутреннем рынке средств.

Узкое место, с точки зрения действующего законодательства, - во-первых, драконовский норматив Н6 (норма риска на одного заемщика/группу связанных заемщиков), который никогда не позволит значительному числу банков засветить истинный уровень концентрации рисков. Во-вторых, сложности внесудебного обращения взыскания на залог.

В ближайшие годы будущее иностранцев на рынке довольно блеклое. В дальней (или очень дальней) перспективе возможен сильный интерес, когда уровень ставок на внешних рынках начнет расти, а стоимость фондирования в России, наоборот (надеюсь) снижаться"

Михаил Хромов, Институт Гайдара

"Узкое место российской банковской системы - качество активов. В 2013 г. банки столкнулись с разворотом динамики качества кредитного портфеля.

По рознице формальные показатели качества кредитов стали ухудшаться еще в середине 2012 г.

В 2013-м ускорился рост просрочки и резервов и по ссудам юридическим лицам. Кроме того, ситуация усугубляется ужесточением надзорных требований ЦБ, в первую очередь к оценке дорогих и необеспеченных ссуд физическим лицам.

За 12 месяцев, оканчивающихся ноябрем 2013 г., чистые отчисления в резервы увеличились более чем в три раза по сравнению с 2012 г.

Как следствие, в 2013 г. прекратился рост прибыли банков, снижается рентабельность банковского бизнеса и одновременно растут требования к докапитализации банков, особенно в сегменте мелких и средних.

Второе слабое место - ресурсная база. Основной источник ресурсов банковского сектора - население, которое уже второй год перестало быть чистым кредитором банков.

Корпоративный сектор всегда выступал по отношению к банкам в роли чистого заемщика, а достаточно скромные по докризисным меркам внешние займы банков уравновешиваются сопоставимым приростом иностранных активов.

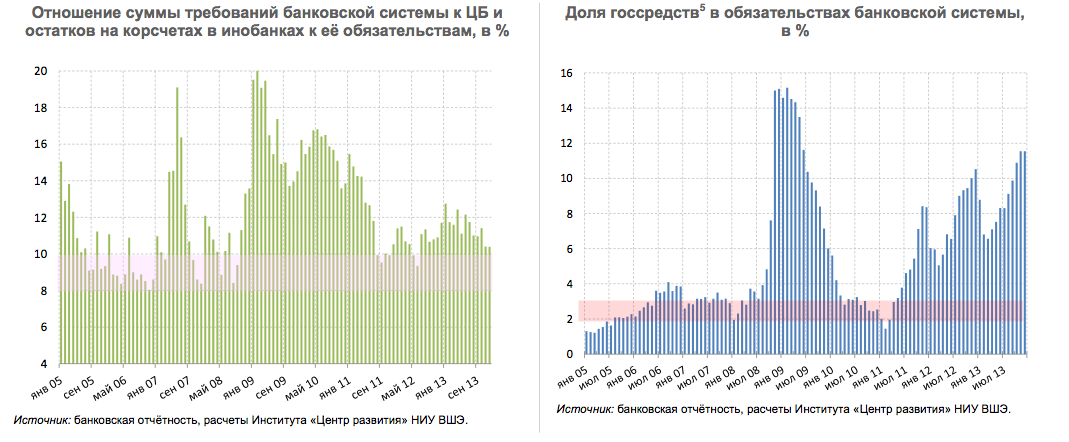

В этой ситуации наращивание долга банков перед денежными властями становится неизбежным. Однако остается открытым вопрос, в каких пределах рост задолженности перед регулятором способен сохранять устойчивость банковского сектора.

Очевидно, что достижение в относительных показателях кризисного уровня 2009 г. (10 - 12% совокупных активов, сейчас 7 - 8%) будет свидетельствовать о наличии серьезных проблем с фондированием банковских активов".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.