Бывший глава АСВ Александр Турбанов считает, что возможности агентства безграничны: оно не может обанкротиться, как не может обанкротиться само государство. Размер застрахованного вклада давно пора повысить до 1 млн. рублей, чтобы потом не пришлось увеличивать до трех

Москва. 19 декабря. FINMARKET.RU - Решения по ликвидации ряда банков приняты для оздоровления рынка, но Центробанк должен действовать "предельно аккуратно, чтобы обеспечить интересы вкладчиков", заявил президент Владимир Путин в четверг на ежегодной пресс-конференции.

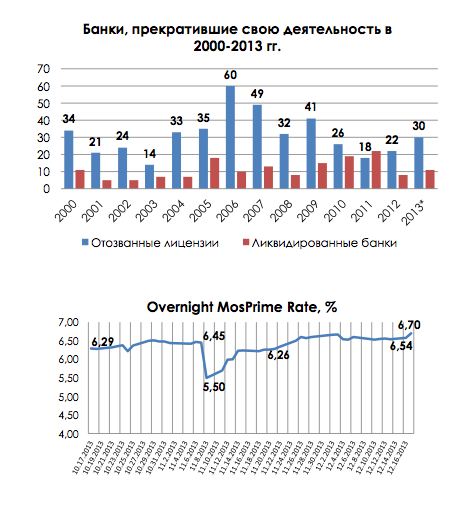

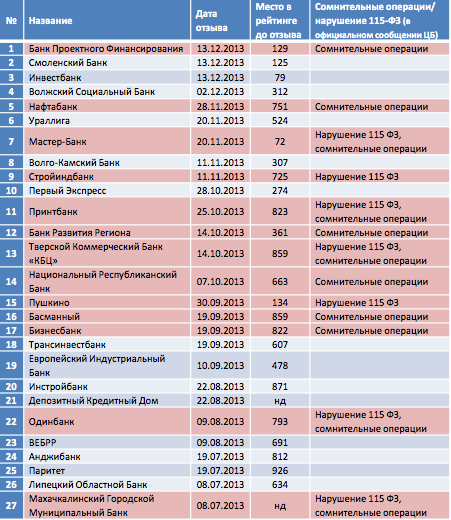

C 1 июля 2013 года 25 банков лишились лицензий, в том числе банк "Пушкино", Мастер-банк, Смоленский банк, Инвестбанк. В 2012 году лицензий были лишены 23 банка.

Градиент Альфа

Градиент Альфа

Однако ЦБ, по его мнению, должен ориентироваться на возможности

АСВ при отзыве лицензий у банков. "Около 100 млрд с лишним уже выплатили. Его возможности не безграничны. Нужно быть очень аккуратными, чтобы не оказалось так, что нечего платить", - беспокоится Путин.

Сегодня Агентство по страхованию вкладов располагает средствами в объеме около 250-270 млрд рублей. Гарантийная сумма выплаты физическому лицу составляет 700 тысяч рублей.

Бывший глава АСВ Александр Турбанов сомневается, что момент, когда нечего будет платить, действительно наступит. Агентство - это функция, она не может обанкротится или развалится, только если рухнет сама экономика и государство. Лучше подумать об увеличении суммы страхового возмещения.

В пик кризиса Европа вынуждена была повысить ее в 5 раз, а США - в 2,5 раза. Чтобы России не пришлось пойти по этому пути, лучше увеличить покрытие сейчас - до миллиона рублей.

Александр Турбанов, бывший руководитель Агентства страхования вкладов, завкафедрой "Регулирование деятельности финансовых институтов". РАНХиГС при президенте РФ

"Если посмотреть на цифры, характеризующие основные параметры банковской системы, то абсолютный капитал достиг 7 трлн. руб. Активы банков увеличиваются. Особого внимания заслуживает рынок потребкредитования.

Рост в 2012 году составил 36%, и благодаря принятым мерам темпы роста на этом рынке снизились. В итоге в 2013 году рост составил 24%. Однаок слухи о закредитованности населения преувеличены. Мы можем наблюдать снижение темпов роста, но это будет выглядеть естественно на общем фоне.

Градиент Альфа

Очень неплохо развивается рынок частных вкладов - 20% рост. Это тенденции прошлых лет и они сохраняется. Микрофинансирование: сокращение рынка - это проблема, спрос на него имеется. На первые 20 банков приходится более 70% активов.

Эксперты нервничают, что вымываются средние

банки и малые. Это общемировой тренд. Растет объем экономики, растет количество крупных финансовых институтов. Говоря о темпах концентрации капитала, я бы поспорил с теми, кто говорит, что на рынке происходят слияния и поглощения.

Если говорить о слияниях с точки зрения российского законодательства, то был всего один случай слияния - два банка Самарской области объединились в 2006 году. Было 469 присоединений. В последние годы 16 присоединений. Проблема в том, что первые места занимают два монстра. Это досталось нам с плановой экономики. Беспокойство вызывает то, что государство создает режим благоприятствования этим банкам.

Во втором полугодии создается напряженная обстановка. Неконкурентоспособные банки удаляются с рынка, недобросовествные. Здесь нет ничего экстраординарного. Это естественный процесс. Ежегодно с рынка уходит 3-4%, в 2013 году - 30 банков, в 2012 году - 26 банков. Он не является безболезненным, но существуют механизмы, которые смягчают ущерб. И появляются высказывания, что раньше ЦБ бездействовал. Нет, ЦБ всегда проводил это работу.

Говорят, что есть еще банки, у которых нужно отобрать лицензии. Термины “чистка” и “зачистка” начали употребляться вес чаще. Распространяются слухи о существовании списков банков, у которого они будут отбираться. Говорят, что у АСВ появятся большие обязательства и тут же поползли слухи о его банкротстве.

Предлагают вернуться к страховой франшизе, по сути наказывать вкладчика за мнимую безответственность в выборе банка. И говорят, что если не

кризис сегодня, то завтра он точно будет.

Более безответственно звучат сами эти заявления. Банковская система - не воровская малина, не террористическое бандподполье, чтобы проводить зачистки. Шашка здесь неподходящий инструмент, банки нужно аккуратно удалять.

Но надо понимать, что АСВ не может обанкротится, оно может развалится только при развале экономики и государства. Лучше подумать об увеличении суммы страхового возмещения. Мы уже опаздываем. Европа вынуждена была в кризис повысить ее в 5 раз, а США - в 2,5 раза. Чтобы нам не пришлось в разы ее повышать, то лучше увеличить сейчас до 1 млн.руб".

Василий Солодков, директор Банковского института Высшей школы экономики

"Рост ВВП 1%, рецессия в промышленности, отток капитала и снижение инвестиций в основной капитал. Конкурентоспособность промышленности будет падать.

Как это вышло? Проблема фондирования так и не решена. В начале 90-х годов банки зарабатывали на спекуляции с валютой, потом появился механизм ГКО, затем возникла возможность валютного арбитража, что и привело к кризису 2008 года, хотя предпосылок не было.

Как это решить? Первый источник - депозиты населения. При прочих равных это наиболее дорогой источник средств для банков. Российские банки неформально поставлены в разные условия.

Наиболее дешевый источник - базовая ставка (аукционов РЕПО). Должны быть залоги, но и с точки зрения обеспечения залогами у госбанков и коммерческих разные условия. Второй источник - депозиты Минфина. Третий источник - межбанковские кредиты. Все три инструменты доступны только госбанкам.

Позитивных трендов в направлении фондирования нет. Постоянно звучат предложения, что фондированием должен заниматься ЦБ. Но дальнейшее снижение ставки приведет к росту оттока капитала и росту импорта китайских товаров.

Вторая проблема - это кредитование. Мы получаем кризис на рынке потребкредитования. Оно растет темпами, которые не соответствуют росту экономики. Это не генератор роста, а генератор импорта. Государства пытается ограничить ставки, но так делать нельзя. Это риски. Люди идут и берут деньги под 60%. Вполне очевидно, что на рынке работают финансовые пирамиды. Но если их закроют, они уйдут на черный рынок. Ставка должна регулироваться только рынком.

ЦБ, наконец, отказался от выполнения невыполнимых задач - регулирования ставки инфляции и валютного курса. Мы должны в 2015 году получить плавающий курс рубля. С одной стороны, это можно только приветствоаать. Когда он регулируется, то возникают казусы как в 2008 году, регулирование не позволяет понять, эффективна экономика или нет.

С другой стороны, если бы мы перешли на плавающий курс до 2008 года, то было бы лучше. Тогда был рост и нормальный платежный баланс. Сегодня может быть рецессия и в 2014 году. Китайцы объявили о том, что они в экспериментальном порядке начали добывать газ, привет "Газпрому".

Если мы реально не сумеем победить голландскую болезнь, нас ждут большие проблемы. Можно будет ожидать девальвации. Для промышленности это хорошо, он для вкладчиков плохо. ЦБ долго боролся, чтобы основная масса вкладов была в рублях. Сейчас все попытаются переложится в другие валюты.

Если мы посмотрим на банковскую систему, то происходит война между частными и государственными банками. Частные банки лишены фондирования, они задирают ставки по депозитам и лишают

госбанки этого инструмента. Госбанки отвечают снижением ставок на кредиты. В результате маржа коммерческих банков снижается. Это очень рисковая ситуация. Нас ждет дальнейшая монополизация рынка".

Павел Гагарин, председатель совета директоров АКН "Градиент Альфа"

"Если ориентироваться только на цифры, то банковская система в России пока развивается довольно активно, однако темпы роста замедляются. Так, на 1 ноября 2013 года суммарный объем нетто-активов банковской системы России достиг 53,84 трлн руб., что было на 16,8% больше, чем в 2012 году. В 2011-2012 гг. темпы роста превышали 20%.

Прибыль банков уже начала сокращаться. С ноября 2012 г. по ноябрь 2013 г. это сокращение составило 1,2%, совокупная прибыль банковского сектора составила 673 млрд. руб. В следующем году негативная динамика, скорее всего, продолжится.

Градиент Альфа

Что касается крупнейших банков (топ-20), то для них сокращения прибыли нет, но есть замедление ее роста. За последний год она выросла всего на 1,7%, тогда как в 2012 г. 20,5%, в 2011 г. на 52,1%, а в 2010 г. на эффекте низкой базы – на 214,3%.

В декабре Минэкономразвития, уже четвертый раз за последний год пересмотрело прогноз роста экономики России. Если в декабре 2012 года ожидалось, что в 2013 году ВВП вырастет на 3,6%, то в декабре этого года ожидания снизились до 1,4%. Ожидания на 2014 год пока составляют 2,5%, однако следует ожидать пересмотра и этого прогноза, так как пока не очень понятны источники даже такого роста.

Очевидно, что в 2014 году вслед за реальным сектором кризисные явления будут характерны и для банковской системы.

Сначала снижение прибыли нефинансовых предприятий скажется на увеличении корпоративной задолженности перед банками.

Когда проблемы реального сектора приведут к снижению зарплат и сокращениям персонала (а следовательно – и к снижению реальных доходов населения), кризис неплатежей может затронуть и потребительский сектор. Темпы его роста в 2012 году были в три раза выше, чем в корпоративном секторе (43% и 14%, соответственно), а это значит, что банки ждут непростые времена.

ЦБ уже отреагировал ужесточением кредитной политики. Были ограничены ставки по депозитам, а также увеличена норма резервирования под необеспеченные потребительские кредиты.

Тем не менее, пока бум выдачи ссуд населению под высокие проценты нельзя назвать пройденным - рост продолжается, правда, уже не такими высокими темпами. ЦБ намерен продолжить ужесточение кредитной политики (увеличение резервных отчислений от "сверхдорогих" депозитов до 6 раз), так что, вероятно, рынок удастся остудить.

Стремление подготовиться к возможному кризису - банковскому и экономическому - видимо, является одной из основных причин политики ЦБ, которую в общем и целом можно охарактеризовать как ужесточение.

Помимо кредитной политики, гайки закручиваются в банковском надзоре. Со стороны регулятора создаются все условия для сокращения игроков на банковском рынке.

аВ России более 900 кредитных учреждений и, конечно, за таким количеством банков сложно следить эффективно. С другой стороны, на 20 крупнейших банков приходится 70% нетто-активов всей банковской системы России. Поэтому уход с рынка относительно крупных игроков и перетекание их клиентов в банки из топ-20, на наш взгляд, не будет идти на пользу повышению устойчивости банковского сектора.

Нынешние события только внешне напоминают 2004 год, когда из-за неаккуратных действий ЦБ случилась паника вкладчиков и кризис доверия на межбанковском рынке. Судя по количеству отзываемых лицензий, эти сравнения безосновательны. Да и подоплека у действий регулятора сейчас другая. При кажущейся жесткости ЦБ имеет место тщательно просчитанная, многоходовая и многоцелевая политика.

В 2013 г. Центробанк лишил лицензии 30 банков. Это несколько выше, чем в предыдущие три года, однако значительно ниже, чем в кризис 2009 года и даже до кризиса. Так, в 2006 году регулятор лишил лицензий сразу 60 финансовых организаций, но никакой паники не наблюдалось.

С другой стороны, конечно, отзыв лицензий сейчас коснулся ряда банков из первых двух сотен, которые были известны на рынке и считались надежными - в этом и есть главное отличие нынешней политики ЦБ от того, что было раньше. Эльвира Набиуллина демонстрирует большую принципиальность, поэтому можно с высокой долей уверенности сказать, что и в уходящем и в будущем году отзывы лицензий в том числе и у банков из «высшей лиги» продолжатся.

На каждый случай отзыва лицензии рынок реагирует нервно и болезненно. Ставки в среднем на нем выросли пока незначительно (в пределах 0,5%), но если ЦБ не будет аккуратен в своих действиях, может разразиться кризис доверия.

Ситуацию успокаивает, что регулятор использует крайнее средство борьбы с недобросовестными банкирами только в случаях, когда есть неоднократные нарушения и неисполнение предписаний и если есть возможность обойтись без отзыва лицензии, он такую возможность использует.

Однако банкиры высказывают ряд опасений. Законопослушные. Они опасаются недружественных действий. У них есть активы, которые могут быть интересны различным структурам, которые могут быть отобраны при ликвидации банка. Хорошо бы ЦБ не стало инструментом недобросоветсного поглощения".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.