Финансовое состояние некоторых российских регионов с точки зрения международной практики уже можно назвать дефолтом. Под давлением властей банки пока реструктурируют долги местных органов власти, объем которых через два года вырастет до 3 трлн рублей. Но как долго это будет продолжаться неизвестно

Москва. 11 декабря. FINMARKET.RU - "Майские указы" президента Путина о повышении зарплат в бюджетном секторе подрывают финансовую стабильность в регионах и негативно сказываются на инвестиционных рейтингах субъектов федерации и муниципалитетов. Об этом говорится в докладе агентства Standard&Poor's (S&P) о качестве управления финансами российских регионов. Дефолт, фактически, уже стал реальностью, в следующем году обанкротившиеся

регионы будут постепенно окружать Москву.

Регионы утонули в дефиците

Президентские указы 2012 года резко увеличили фонд заработной платы в госсекторе и требуют дальнейшего его наращивания. В среднем только из-за этого расходы консолидированных региональных бюджетов в 2014 году вырастут на 7%, а в 20 регионах – более чем на 10%.

В 2015 году среднее увеличение расходов к предыдущему году составит еще 10%.

Дополнительные расходы регионов, связанные с необходимостью исполнения указов президента, составят 1,6-1,7 трлн руб. за 2013-2015 годы и будут расти на 1 трлн руб. ежегодно в течение 2016-2018 годов. Причем в случае с зарплатами речь идет о наименее гибких к шокам доходов расходах.

Расходы на зарплату вырастут с 24% консолидированных региональных бюджетов в 2012 году до 35% в 2015 году. Причем у 8-10 регионов их доля превысит 50%.

S&P

Но дополнительная поддержка региональных бюджетов федеральными трансфертами явно недостаточна. В ближайшие годы трансферты регионам предполагается сократить даже в номинальном выражении на 5%. По расчетам S&P, даже при условии увеличения федеральной поддержки дефицит консолидированных региональных бюджетов с учетом капитальных расходов составит 600 млрд и 800 млрд руб. соответственно в ближайшие два года.

Слабые показатели экономики ограничили поступление одного из двух основных источников доходов региональных бюджетов - налога на прибыль. Отчасти в этом виноваты федеральные власти, применившие новые схемы налогообложения консолидированных групп налогоплательщиков и ускоренной амортизации инвестиционных расходов. Вытеснение налога на прибыль происходит также за счет увеличения экспортных пошлин и НДПИ, которые идут в федеральный бюджет.

S&P

Ожидания правительства относительно возможностей регионов решать свои бюджетные проблемы в 2014-2016 годах "чрезмерно оптимистичны", уверены в S&P. Минфин ожидает, что в эти годы доходы региональных бюджетов будут расти на 8-10% быстрее, чем в среднем за последние три года. В S&P же предполагают, что в следующем году налог на прибыль в регионах будет на 80 млрд руб. меньше, чем запланировано, еще 20 млрд руб. не досчитаются они подоходного налога.

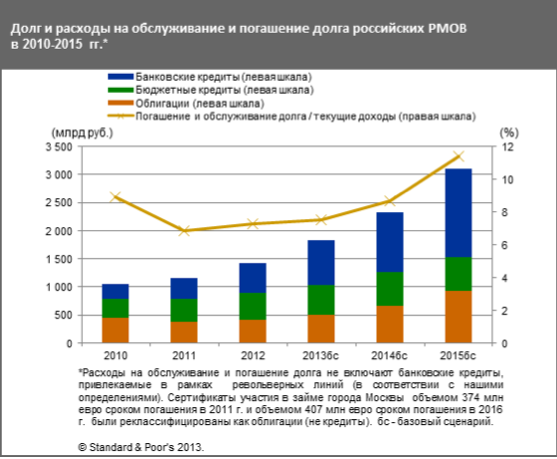

Дефицит и долги консолидированных бюджетов субъектов в 2014-2015 годах будут быстро расти и достигнут к концу этого периода 3 трлн рублей, то есть удвоится по сравнению с началом 2013 года.

Разрыв между регионами с высоким и самым низким уровнем кредитного качества будет увеличиваться.

Почти в половине регионов долг превысит 60% операционных доходов (сейчас такое превышение в 15 регионах).

На обслуживание долга в среднем будет уходить до 10% доходов консолидированных бюджетов регионов, у более половины регионов - превысит 15%.

S&P

На 1 декабря 2013 года только у одного из 13 региональных и пяти городских рейтингов, выставленных в России S&P, сохраняется позитивная динамика - у Самарской области (у трех - негативная). И это речь идет о наиболее сильных регионах и муниципалитетах.

S&P

Не даст большого эффекта налог на недвижимость, введение которого отодвинуто на 2015 год. Даже в Москве он увеличит бюджетные доходы всего на 2-3% к 2018 году. На столько же может увеличить налоговый потенциал регионов передача им остающихся у федерального правительства 10% налога на прибыль. Но эта идея тоже только еще обсуждается.

Оценки дефицита не включают полный объем потребностей регионов, обращают внимание в S&P. Неспособность слабых регионов выделять достаточные объемы средств на инвестиционные расходы усугубит хроническое недофинансирование региональной и муниципальной инфраструктуры, которое за последнее десятилетие и без того составляет не менее 10% ВВП.

Это неизбежно окажет негативное давление уже не только на региональные, но и на федеральный бюджеты в долгосрочной перспективе. Разрыв в экономическом потенциале сильных и слабых регионов будет нарастать.

Борис Копейкин, директор направления "Региональные и муниципальные финансы" рейтингового агентства S&P

"В существующих условиях все более важным становится качество управления финансами, способность сдерживать наращивание бюджетных расходов. Недавно мы снизили рейтинг Ямало-Ненецкому округу из-за агрессивной политики наращивания долга и управления расходами.

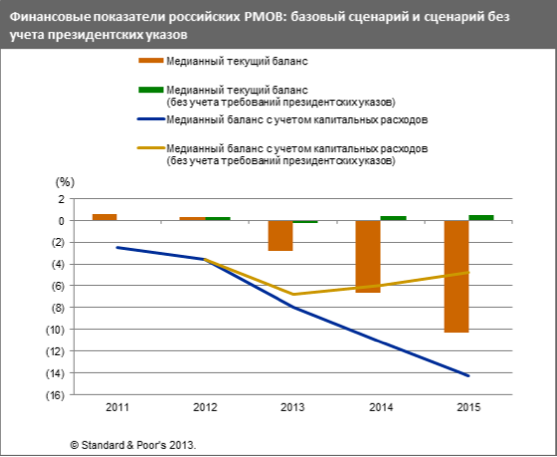

Главная причина ухудшения балансов бюджетов регионов - необходимость исполнять указы президента о повышении зарплат в бюджетной сфере. Если в 2012 году у большинства регионов был примерный баланс между текущими доходами и расходами, то сейчас все больше субъектов федерации вынуждены наращивать текущие расходы с опережением роста текущих доходов.

Это значит, что все большему числу слабых регионов не будет хватать денег на финансирование всех необходимых постоянных расходов. Мы ожидаем, что в следующем году регионы и муниципалитеты израсходуют на 500 млрд руб. больше, чем ожидает Минфин. В итоге совокупный дефицит составит не 200 млрд руб. как полагает Минфин, а гораздо больше – 600 млрд в 2014 и 800 млрд в 2015 годах.

Вся система региональных бюджетов в целом еще остается неплохо сбалансированной, но исключительно за счет сильных регионов - Москвы, Санкт-Петербурга, Тюменской области и автономных округов, входящих в нее. Медианные показатели все хуже и хуже. Гибкости у слабых регионов уже практически не осталось.

Когда не хватает денег на самое необходимое, от каких-то расходов приходится отказываться. Сокращали прежде всего капитальные инвестиции, и дальше это продолжать невозможно: остался только тот минимум, который требуется по закону. Масштабы недофинансирования до среднего уровня у слабых регионов накопились за много лет и оцениваются нами в 10% ВВП.

Самые слабые не могут развивать ни социальную, ни транспортную, ни коммунальную инфраструктуру. Им остается полагаться только на помощь федерального центра. В 2008-2009 годах, несмотря на отсутствие институциализированных механизмов, такая помощь по факту приходила к тем, кто находился перед риском дефолта. Будет ли так в будущем - не известно. Механизма, закона, понятных процедур нет.

Только порядка 20 регионов смогут сохранять текущую профицитность бюджетов и демонстрировать управляемый уровень расходов на обслуживание и погашение долгов. Остальные в зоне рисков.

Никаких юридических обязательств у федерации по спасению регионов и муниципалитетов от дефолтов нет. В 1998-1999 годах были десятки дефолтов, в том числе региональных. В 2008-2009 годах была возможность помочь - помогли. Руководство Минфина неоднократно говорило, что

дефолты на региональном уровне неприемлемы, но никто не обещал всем помочь.

Многие участники рынка считают, что вероятность помощи высока. Долги регионов - 1,5 трлн руб. - не столь значительны для нашей банковской системы, тем более, что значительная часть долга приходится на сильные регионы, которые остаются надежными заемщиками. Риски возрастают для самых слабых. У них объем заимствований к бюджету большой, но в абсолютном выражении – не велик по сравнению, скажем, с долгом Москвы".

Александра Балод, старший аналитик S&P

"Финансировать дефицит регионы будут за счет займов. Мы ожидаем, что за ближайшие два года уровень долга удвоится и составит более 3 трлн руб. Хотя уровень долга российских регионов в международном контексте относительно не высок, если смотреть на среднюю картину, за ближайшие годы уровни станут существенными, составив 35-40% доходов регионов.

Регионы занимают на относительно небольшие сроки - 2-3 года. Это значит, что ежегодно порядка 10% доходов им придется тратить на обслуживание долгов и их погашение. Ситуация довольно опасная, рынки капитала в России нестабильны, в какие-то моменты они для регионов могут просто закрыться, и самые слабые субъекты столкнутся с невозможностью перекредитоваться.

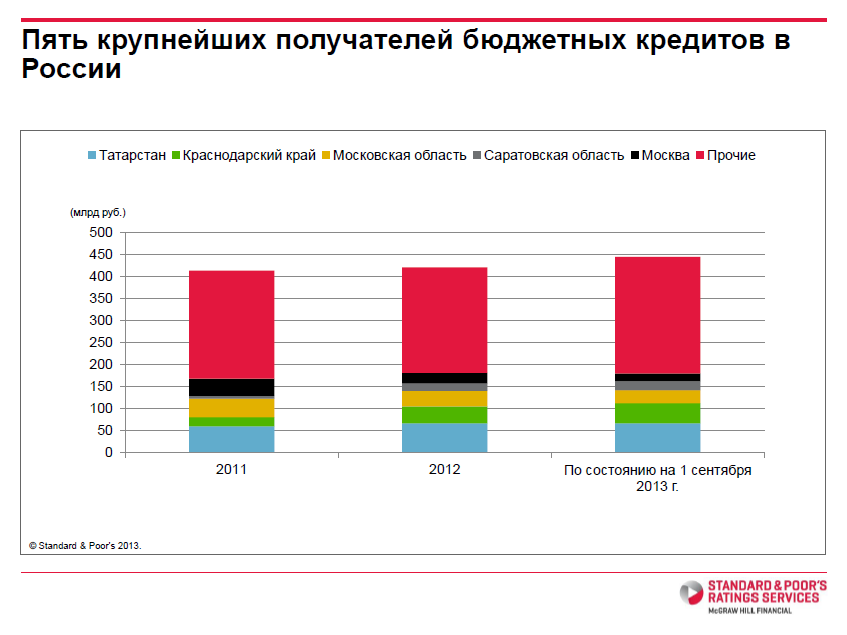

Важным инструментом поддержки регионов являются дешевые бюджетные кредиты, но практика их распределения такова, что деньги достаются далеко не всегда самым слабым. Их распределение может быть связано с различными федеральными проектами, вроде Универсиады в Татарстане или Олимпиады в Краснодарском крае.

Сложнее всех средним регионам: у самых богатых больше доходов и выше гибкость бюджетного маневра, самых слабых поддерживает федерация. А у средних промышленных регионов и сильнее упали доходы в этом году, и федерация еще не стала им помогать, так как считается, что у них небольшой уровень долга, и со своими проблемами они должны справляться сами".

Карен Вартапетов, замдиректора направления "Региональные и муниципальные финансы" S&P

"По оценке системы межбюджетных отношений, с точки зрения того насколько она способствует своевременному погашению долга регионами или городами,

Россия из года в год находится в одной и той же предпоследней группе, уже семь-восемь лет никакой динамики нет. Некоторые восточноевропейские страны, начавшие реформы примерно с одного с нами уровня: Польша, Венгрия, Чехия, поднялись достаточно высоко, находятся в третьей группе.

При этом нельзя сказать, что в России ничего не происходит в этой сфере:

Предсказуемость действий правительства снижается: ежегодно пересматривается налоговое законодательство, перманентно с 2003 года проходит муниципальная реформа;

Структурный дисбаланс доходов и расходов вырос. Возобновилась практика нефинансируемых федеральных мандатов: классический пример – указы президента, когда федерация вменила регионам расходы, но не компенсировала их рост финансово;

Снижается прозрачность бюджетной поддержки регионов: число субсидий достигло 140; объем межбюджетных трансфертов большой, и значительная часть его распределяется по не всегда прозрачной методологии;

Прозрачность бюджетной статистики на достаточно высоком уровне, другое дело, что отчетность казначейства покрывает только сектор органов власти, не затрагивая региональные и муниципальные предприятия, АО, в которых есть доля местных властей. Со стороны сложно понять, что происходит там, в том числе и федеральному правительству.

Сравнение качества федеративных отношений в России с другими странами показывает, что уровень развития, благосостояния страны далеко опередил качество работы системы межбюджетных отношений.

Произносится много правильных слов, принимается большое количество стратегических документов, где говорится, что качество управления региональными финансами должно повышаться, расти предсказуемость, автономия регионов в части доходов должна укрепляться, бюджетное выравнивание должно быть более эффективным. Но, к сожалению, как показывает практика, большого прогресса нет. В связи с этим сценарий последовательных реформ, которые бы существенно изменили ситуацию, пока маловероятен.

Возможны три сценария развития событий при отсутствии структурных реформ:

Федерация может продолжить давить на регионы, требовать от них исполнения указов в полном объеме, предоставляя некоторые объемы помощи тем, кто совсем не справляется. Это близкий к базовому сценарий. Он приведет к структурному ухудшению финансовых показателей регионов, росту долга за два года в два раза до 3 трлн руб.;

Предоставление дополнительной финансовой поддержки для исправления дисбаланса, возникшего из-за указов президента. Это может стоить до 2% ВВП ежегодно, начиная с 2014 года;

Явная или неявная корректировка указов президента. Часть таких шагов мы уже видим, например, пролонгировано действие программы ликвидации аварийного жилья.

С одной стороны, федеральный центр говорит регионам, что при замедлении темпов экономического роста регионам вряд ли стоит рассчитывать на дополнительную финансовую помощь из центра. Источников децентрализации доходов уже нет, а повышение налоговых ставок - по основным налогам, поступающим в бюджеты регионов и муниципалитетов, пока по нашей информации не обсуждается.

С другой стороны, объем фактически выделяемой регионам помощи ежегодно превышает предусмотренное в бюджете минимум на 20-25%. Например, только объем бюджетных кредитов в этом году вырос в два раза: вместо планировавшихся 80 млрд будет выдано 153 млрд руб., и возможно это еще не конец.

Предоставление больших объемов бюджетных кредитов грозит ослабить расходную дисциплину регионов: после фактического списания (пролонгации на 20 лет) бюджетных кредитов Краснодарскому краю и Татарстану многие регионы потребовали того же. Мы слышим еженедельные заявления губернаторов, что бюджетные кредиты должны быть пролонгированы или списаны.

В том случае, когда банки вынуждены пролонгировать кредиты органам власти на худших условиях для инвестора (банка) - это дефолт по нашему определению. Мы наблюдали определенное давление на госбанки в этом отношении в 2008-2009 годы и не можем исключить его в будущем.

От участников рынка мы слышим о проблемах со своевременным обслуживанием региональных и муниципальных гарантий. Некоторые банки не всегда могут получить платежи по гарантиям в срок. Такие явления, судя по косвенным признакам, начинают происходить все чаще. С ослаблением финансовых показателей частота таких случаев скорее всего повысится".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.