В этом году в российской банковской системе количество негативных рейтинговых действий может превышать число позитивных, предупреждает S&P в своем докладе "Российский банковский сектор в 2014 году". Концентрация банковской системы вокруг государственных кредитных организаций продолжится

Москва. 20 февраля. FINMARKET.RU - "Ухудшение экономической ситуации окажет негативное влияние на показатели российских банков в

2014 году", - утверждается в докладе

S&P, опубликованном в четверг.

© S&P

© S&P

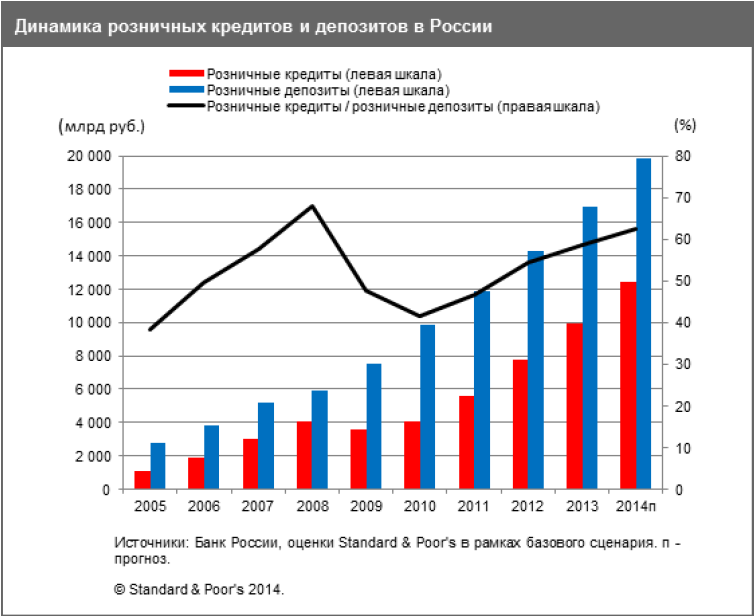

Политика агрессивного кредитования физлиц не прошла даром. На четыре крупнейших банка, работающих на рынке розничного кредитования ("Русский стандарт", "Восточный экспресс", "ОТП банк" и "Хоум Кредит Банк"), приходится 10% розничных кредитов всей банковской системы и 22% проблемной задолженности.

© S&P

Одному из них - "Русскому Стандарту" - и расположенному несколько ниже "Ренессанс Кредиту" S&P в конце 2013 года пересмотрело

прогноз по рейтингам со "стабильного" на "негативный". Высока вероятность пересмотра рейтингов и ряду других игроков на рынке потребкредитования в случае дальнейшего ухудшения качества их розничных портфелей, предупреждают аналитики.

Гиганты в безопасности

Крупные универсальные

банки не пострадают: уровень дисбалансов в российской банковской системе значительно ниже, чем во время банковского кризиса 2008-2009 годов, а регулирование банковской деятельности стало существенно жестче.

Риски усиливаются для небольших банков: по мере замедления экономики способность заемщиков погашать старые долги и брать новые кредиты снижается. Да и доверие к ним со стороны клиентов будет ослабевать.

© S&P

Уже отмечается переход розничных и корпоративных вкладчиков на банковское обслуживание в более крупные и надежные банки. Этот процесс в 2014 году может активизироваться при продолжении ЦБ политики санации банковской системы.

Несмотря на устойчивое ослабление валютного курса рубля, аналитики не ждут сильной долларизации портфеля вкладов: у банков нет возможности выдавать крупные валютные кредиты.

ЦБ бессилен

Возможности фондирования банков со стороны ЦБ будут сокращаться, уверены в S&P. Они уже достигли 4,1 трлн руб., что в абсолютных значениях выше пика 2009 года (3,4 трлн руб.).

Ликвидных активов, пригодных для залога по кредитам ЦБ, все меньше.

Отсутствие альтернативного источника долгосрочного рублевого фондирования остается одной из проблем российской банковской системы "с точки зрения несовпадения активов и обязательств банков по срокам погашения", отмечают аналитики.

Ирина Велиева, ведущий кредитный аналитик S&P

"Темпы экономического роста в России будут медленнее, чем в предыдущие годы. Это вызовет ухудшение условий функционирования российской банковской системы.

Проблемная задолженность будет расти. Новым явлением 2014 года станет нарастание проблемных долгов в корпоративном секторе, качество заемщиков там ухудшится, резервы банков увеличатся, от чего пострадает их доходность.

Валютные риски могут быть не только на балансах банков, но и на стороне клиентов, даже если им выдан рублевый кредит. Волатильность курсов может повлиять на их платежеспособность. Это также является одной из предпосылок нашего прогноза по проблемным кредитам и нашего ожидания того, что платежеспособность корпоративных заемщиков будет снижаться.

Но большинство банков, которых мы рейтингуем, способны перенести негативное внешнее воздействие без потери качества.

Мы понимаем, что политика ЦБ по очистке банковского сектора от недобросовестных игроков в этом году будет продолжена: с начала года уже отозвано 8 лицензий. Ужесточение регуляторной среды приведет к усилению конкуренции в секторе, в которой выигрывать будут крупнейшие госбанки.

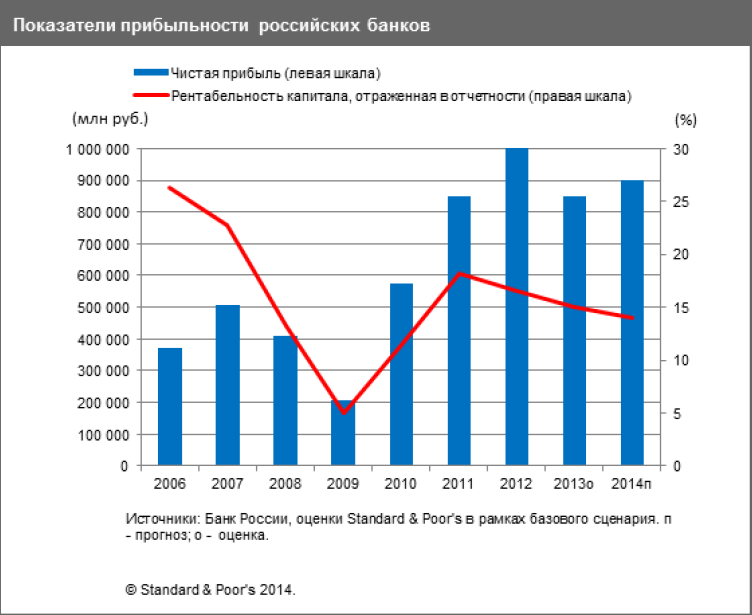

Традиционно Сбербанк зарабатывает порядка трети прибыли всей банковской системы (ее общий объем в 2014 году ожидается на уровне 900 млрд руб., то есть немного меньше показателей прошлого года), и концентрация прибыли у крупнейших игроков будет продолжаться.

Банки будут приспосабливаться к новым условиям. Для повышения показателя достаточности капитала можно стремиться замедлить рост активов, искать пути увеличения капитала - за счет прибыли (здесь ограниченные возможности для банков) или выпуска гибридных инструментов: то, что раньше было судординированным долгом, теперь становится субординированным долгом с опцией конвертации в акции с покрытием убытков. Правда, инвесторами в такие инструменты может стать, скорее, ближнее окружение, чем какие-то внешние игроки".

Сергей Вороненко, ведущий кредитный аналитик S&P

"За последние три года совокупные кредитные портфели крупнейших монолайнеров потребительского кредитования на российском рынке - "Русский стандарт", "Восточный экспресс", "ОТП банк" и "Хоум Кредит Банк" - выросли более чем в три раза. Они сконцентрировали более 10% совокупных кредитов физлицам в стране. Уровень задолженности этим банкам составляет 22% от всех проблемных активов розничного сегмента российской банковской системы. Мы прогнозируем рост отчислений на резервы по ссудам, в частности, у монолайнеров – до 8-10% (при 3,5% - в среднем по сектору в розничном сегменте).

У монолайнеров нет выбора, все, что им остается делать - переупаковывать свой основной продукт. Мы видим, что происходит перенастройка риск-менеджмента с переориентацией на другие категории клиентов (например, с уличных клиентов на зарплатных), оптимизация региональной структуры.

Под давлением ЦБ в этих банках произошло ужесточение риск-менеджмента, вырастут отчисления в резервы, доходность банков снизится. В 2013 году операционные расходы уже съедали порядка половины их прибыли (у "Русского Стандарта" - 60%, у "Уралсиба" - 90%). Они проводят большую и тонкую работу по повышению своих показателей доходности, будут сдерживать риск-аппетит.

Потребкредитование вряд ли уже будет расти прежними темпами. Области возникновения повышенных рисков закредитованности населения сосредочены на Урале, в Новосибирской области, где объем кредитов превысил 60% ВРП.

Комплекс всех проблем сегмента потребительского кредитования не распространится на всю систему. Банки неизбежно пойдут по пути оптимизации расходов, привлечения альтернативных способов поддержания своей прибыльности: прежде всего, попытаются поиграть со стоимостью привлечения ресурсов, где-то снизить ставки по депозитам, выпустить дополнительные инструменты долгового рынка. Но первым пунктом повышения доходов является оптимизация расходов. Мы ожидаем улучшения этого показателя в тех банках, где он хуже среднего по сектору.

В развитых экономиках депозитная база физлиц - самый стабильный источник фондирования. В России она очень волатильна, их устойчивость сильно зависит от макроэкономической конъюнктуры, панических настроений. Доверие вкладчиков к мелким, средним и региональным банкам находится на низком уровне. Риск сужения или потери ликвидности для них будет сохраняться на протяжении всего 2014 года.

Потенциал влияния девальвации рубля, которая уже произошла, ограничен, так как валютные активы стабильно составляют порядка 20%, причем кредиты физлицам – минимальны.

С большой тревогой наблюдаем за происходящим на Украине. Уровень системных и экономических рисков в этой стране чрезвычайно высокий. Но влияние на российский банковский сектор достаточно ограничено. В ситуации на Украине нет чего-то нового, этот риск уже были готовы брать и российские и международные кредиторы. Для нас он определяется умеренным проникновением российских банков на украинский рынок"..

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.