Госбанки в России все еще эффективнее частных кредитных организаций и даже российских дочек иностранных банков. Причина в более низких зарплатах, то есть расходах на персонал, и формальная и неформальная поддержка со стороны бюджета. Но после кризиса разрыв между лучшими частными банками и госбанками сокращается

Москва. 28 ноября. FINMARKET.RU - После отзыва лицензии у "Мастер-банка", который одновременно отмывал деньги, привлекал десятки тысяч вкладчиков и был одним из лидеров по процессингу платежей по банковским картам, вопрос о надежности российской банковской системы и ее отдельных элементов как никогда актуален.

В Центре макроэкономического анализа и краткосрочного прогнозирования

решили в связи с этим ответить на вопрос, какие

банки в России эффективнее - государственные или частные. Эффективность определялась как отношение расходов к доходам.

При этом вычищались курсовая переоценка активов банков в валюте и ценных бумагах, процентные расходы и доходы (кроме доходов по ценным бумагам), начисление или восстановление средств в (из) резервов под потери по кредитам и обесценение. Для расчетов использовалась стандартная отчетность, предоставляемая банками в ЦБ, в том числе о прибылях и убытках банков.

Оценка проводилась по 650-997 банкам в зависимости от квартала на протяжении 36 кварталов – с I кв. 2004 по IV кв. 2012 года. Эффективность оценивалась по пяти группам банков:

Госбанки с учетом Сбербанка, где госбанки были сгруппированы двумя способами: 10 госбанков (Сбербанк, ВТБ, Газпромбанк, РСХБ, Банк Москвы, ВТБ24, Связь-банк, ВТБ Северо-Запад, Транскредитбанк, Росэксимбанк); все банки с участием федеральных, региональных, муниципальных органов власти или госкомпаний в капитале, с влиянием госорганов на принятие ключевых решений (всего 78 банков, выделенных по методологии профессора Андрея Верникова из ВШЭ);

Госбанки без учета Сбербанка;

Частные банки с головным офисом в Москве или Санкт-Петербурге;

Частные региональные банки;

Дочерние банки зарубежных кредитных организаций.

По результатам исследования ведущий эксперт ЦМАКП Михаил Мамонов пришел к выводу, что госбанки практически во всех случаях оказываются эффективнее частников.

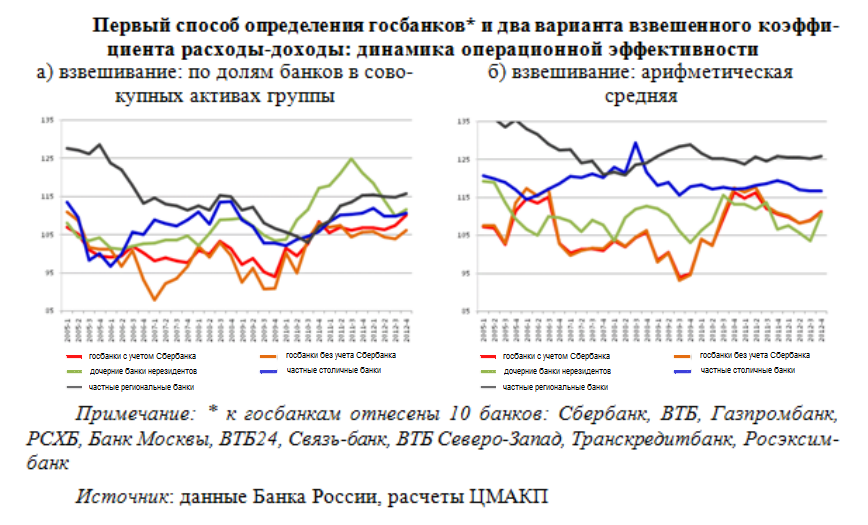

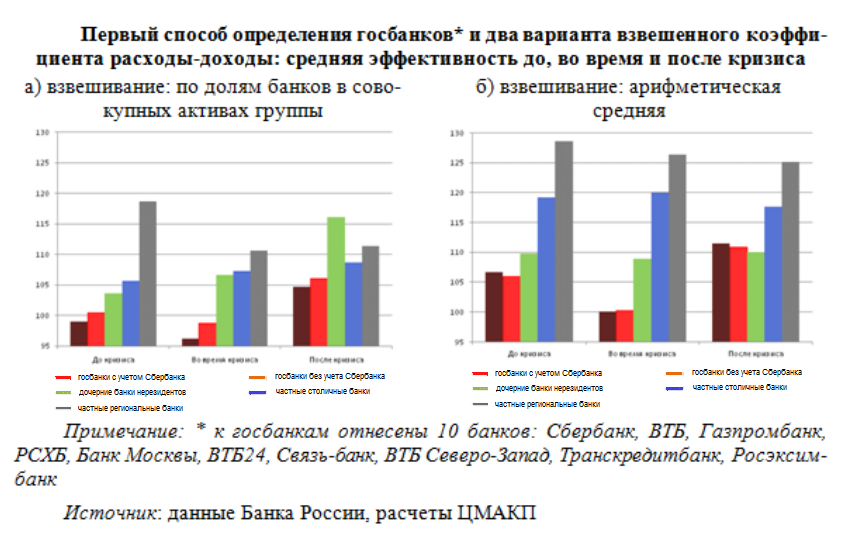

Государственные банки эффективней всех

Десять госбанков оказались эффективнее всех частных банков до, во время и после кризиса. Правда, если брать среднюю арифметическую эффективность (без учета совокупной доли банков в активах группы, к которой они отнесены), то выяснится, что после кризиса у дочерних банков нерезидентов она становится чуть выше, чем у госбанков.

ЦМАКП

Кроме того, расчеты эксперта позволяют сделать выводы, что:

Эффективность Сбербанка оказалась чуть ниже (на 1-2 п.п.) средней эффективности по группе из десяти крупнейших банков (при этом он все равно эффективнее остальных групп банков).

Девятка крупнейших госбанков эффективнее остальной группы близких к государству банков.

Региональные частные банки по эффективности сильно уступают столичным.

ЦМАКП

Сила госбанков, по версии исследователя, заключается в следующем:

В рейтинге топ-10 крупнейших российских банков первые шесть позиций занимают именно госбанки. Это лидеры рынка, и им в принципе – ввиду масштаба, доступу к ресурсам, доверию со стороны клиентов и долгой истории функционирования на рынке – доступны лучшие практики ведения бизнеса и оптимизации операционных процессов внутри своих подразделений.

Своеобразную ренту из особых отношений со своим собственником госбанки могут извлекать не только за счет более высокого доверия к ним клиентов и кредиторов, но и поддержки государством тех сомнительных по эффективности госпроектов, которые кредитуются этими банками, да и непосредственно самих банков, финансирующих подобные проекты.

В госбанках более низкие зарплаты, чем в частных банках. То есть, расходы на персонал в процентах к совокупным активам ниже в госбанках, что также работает на повышение их операционной эффективности.

ЦМАКП

Заодно автор исследования делает вывод, что "капитал банков в посткризисных условиях становится все более дорогим: его обслуживание сопряжено с возрастающими операционными издержками".

Если до кризиса прирост отношения капитала к активам на 1 п.п. вызывал в среднем 0,17 п.п. прироста рассчитанного исследователями показателя эффективности, то после кризиса – уже 0,23 п.п.

Причина в том, что главным игроком на рынке фондирования становится население, уверены эксперты.

Михаил Мамонов, ведущий эксперт Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП)

"Мы постарались измерить именно операционную эффективность банка, вычищая факторы, которые могут определяться рыночной властью банка, вовлеченностью их в игру на валютном рынке. Это предварительный анализ, первый шаг. Мы сравниваем эффективность межпродуктовых стратегий, например, розничных и корпоративных. На самом деле, вряд ли корректно сравнивать эффективность "Русского стандарта" или "Хоум кредита" с ВТБ. Сравнение эффективности внутри продуктовых стратегий мы сделаем на втором этапе.

ЦМАКП

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.