Российские банки готовятся разогреть рынок ипотечного кредитования: они хотят, чтобы на смену взбалмошным получателям необеспеченных кредитов пришли счастливые собственники нового жилья. Эксперты уже видят очертания пузыря на этом рынке

Москва. 14 февраля. FINMARKET.RU -

Ипотека по темпам прироста объемов портфеля пошла на обгон других сегментов потребительского кредитования. Об этом свидетельствуют данные Банка России уже за 2013 год.

Как стало известно "Финмаркету", в

2014 году крупнейшие российские

банки намерены сделать ипотечные кредиты своим главным кормильцем. К этому их толкают действия ЦБ по обузданию необеспеченного кредитования физлиц: с 1 марта 2013 года он повысил по ним ставки резервирования, с 1 июля ввел новые коэффициенты риска по ряду потребительских кредитов. Это сделало стремительно росший до сих пор сегмент необеспеченного кредитования менее выгодным для банков. Банки решили сменить свою стратегию.

О приоритетном внимании к ипотечному кредитованию не так давно в Ассоциации российских банков говорили представители Сбербанка и Россельхозбанка. В четверг Сбербанк сообщил о снижении своих базовых ставок по основным ипотечным кредитам на 0,5 процентных пунктов (п.п.).

Динамичная ипотека

Ситуация стала меняться еще в 2013 году, о чем свидетельствует вышедшая на этой неделе статистика Банка России. Усилия Центрального банка по сдерживанию темпов роста беззалогового потребительского кредитования дали свои результаты.

По итогам 2013 года общая кредитная задолженность населения выросла на 28,7%; годом раньше рост составлял 39,3%.

При этом ипотека стала одним из самых динамичных сегментов кредитования населения: общая задолженность граждан по жилищным кредитам за год выросла на 30,3%.

Хотя темпы роста жилищного кредитования тоже замедлились, но совсем незначительно: за 2012 год рост составлял 30,7%.

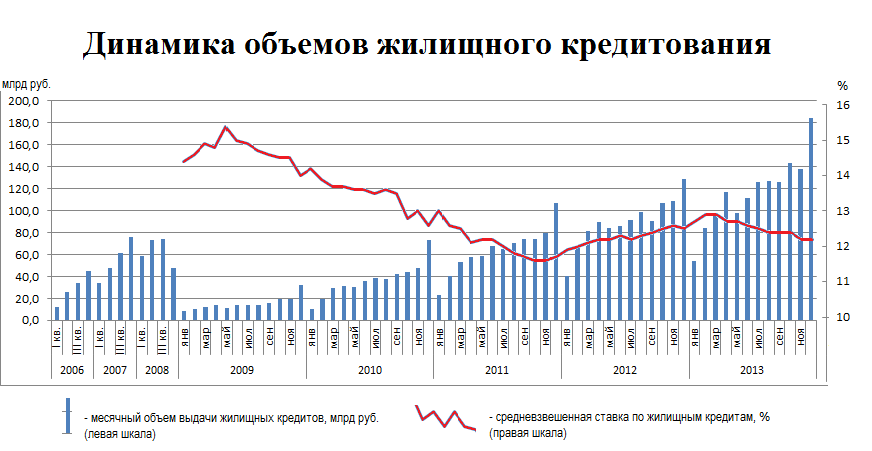

На 1 января 2014 года граждане были должны банкам за жилье 2,8 трлн руб. За год выдано 880,5 тыс. жилищных кредитов на сумму в 1,4 трлн руб.

Среднемесячные объемы выдачи жилищных кредитов выросли с 89 млрд в 2012 до 117 млрд руб. в 2013 году.

Число выданных жилищных кредитов тоже увеличилось, но на 18,8% (в 2012 году рост был на 25,5%), то есть этот показатель растет медленнее объемов кредитования, а значит, население берет более крупные кредиты.

Больше всего ипотека востребована в Москве – здесь выдано 11,7% от всей суммы жилищных кредитов, в Московской области – 7,5%, в Санкт-Петербурге – 4,8%.

В Москве, Московской области и Санкт-Петербурге темпы роста объемов жилищного кредитования в 2013 году (21,7%, 29,9% и 27,0% соответственно) были выше, чем в 2012 (20,4%, 29,0%, 23,2%), но все равно отставали от общероссийских. То есть, в провинции популярность ипотеки растет пока быстрее, но столицы догоняют.

По итогам 2013 года сломлена посткризисная тенденция снижения доли жилищных кредитов в общем объеме потребительского кредитования. За три года (в 2010-2012) она снизилась с 33,1% до 27,5%; за 2013 год выросла до 27,9%. Впрочем, в развитых странах этот показатель доходит до 80%.

С апреля 2013 года переломилась тенденция роста средневзвешенной ставки по ипотечным кредитам, наблюдавшаяся с начала 2012 года: за вторую половину прошлого года они снизились с 12,9% годовых до 12,2%. В Агентстве по ипотечному жилищному кредитованию ожидают снижения ставок по кредитам в 2014 году до 12,0-12,5% годовых, а может быть и ниже.

Весь 2013 год просроченная задолженность по ипотеке снижалась даже в абсолютных числах: с 31,2 млрд до 27,8 млрд руб. и сейчас составляет 1,0% от общего объема кредитной задолженности (в среднем по всему потребкредитованию – 4,4%).

В статистике ЦБ к жилищным кредитам относятся не только ипотечные, но и выданные на приобретение земли и на жилищное строительство, но ипотека среди них в 2013 году составляла 93,5% от численности взятых кредитов и 95,3% по сумме.

Флагман или кандидат в пузыри?

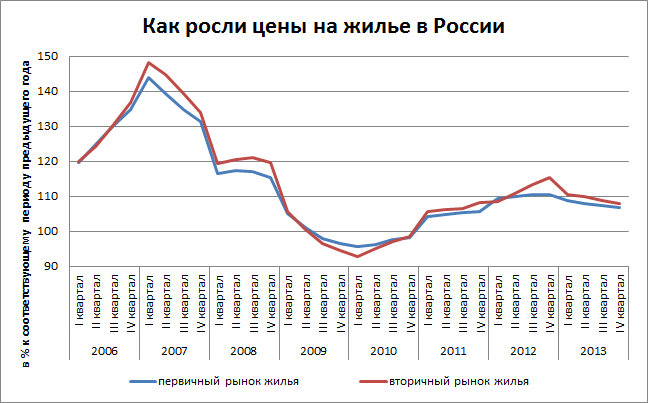

Некоторых экспертов настораживает выход ипотечного кредитования в лидеры по темпам прироста портфеля. Они не видят адекватного увеличения предложения на рынке нового жилья, а следовательно, опасаются роста цен на недвижимость.

Не уверены они и в адекватной оценке заемщиками своих возможностей. Данные Россреестра также косвенно говорят о том, что за ипотечными кредитами идут те, кто раньше жилье покупал без их помощи: количество ипотечных сделок выросло на 7%, а общее число сделок с жильем снизилось на 10%.

Нервозности добавляет

опубликованный в четверг "Среднесрочный

прогноз развития экономики и финансовой сферы России до 2016 года", подготовленный экспертами Института экономического развития имени Гайдара.

Из него следует, что в условиях сохранения низкой экономической активности реальные располагаемые доходы населения в 2014 году вырастут всего на 0,9% (в 2013 – 3,3%); в 2015 году прирост будет еще незначительнее – 0,4%. В этих условиях темпы роста кредитования населения будут неизбежно замедляться: до 24% по итогам этого года, 16% - в 2015 и 14% - в 2016 годах.

"Долговая нагрузка на располагаемые доходы населения продолжит повышаться, несмотря на значительное замедление роста объема кредитов. Даже при условии, что средневзвешенная стоимость портфеля розничных кредитов снизится с 18% годовых в 2013 году до 15% в 2016 году, расходы на обслуживание банковских кредитов вырастут, согласно графику погашений, с 12% располагаемых доходов в 2013 до 15% в 2016 году и с 21 до 26% располагаемых доходов с учетом досрочных погашений кредитов", - отмечается в исследовании.

Ольга Шведова, Россельхозбанк

"В конце 2013 года спрос на потребительские кредиты без обеспечения упал. Доходы населения снижаются. Предполагаем, что эта тенденция сохраниться и в 2014 году.

Мы ищем источники замены потребкредитов другими продуктами. В первую очередь – ипотечными кредитами. Предполагаем, что темпы роста объемов ипотечного кредитования в этом году будут однозначно выше, чем других потребкредитов.

Ипотечное кредитование лучше, важнее и перспективнее с точки зрения стимулирования роста экономики, чем остальное кредитование. Стимулируется внутреннее производство, а не спрос на импорт. Квартиры приобретаются в России, а не в Испании.

По нашим данным, люди достаточно трезво оценивают свои способности, даже с запасом. Если мы в среднем выдаем ипотеку на 15-20 лет, то гасится она досрочно на 6-7 году. Это означает, что у того сегмента, который берет ипотеку, с доходами все нормально".

Дмитрий Тарасов, департамент стратегии и развития Сбербанка России

"Ипотека становится приоритетом. Это флагман, который может хорошо тянуть всю остальную экономику. На кредиты наличными приобретаются в основном товары импортного производства. А ипотека двигает исключительно спрос на внутреннее производство, в том числе и на товары длительного пользования. Это очень весомый вклад в потребление.

Да, конечное удорожание продукта составляет около двух раз. Но за автокредит в 500 тыс. руб. на три года надо ежемесячно платить больше, чем по ипотечному кредиту в 1,5 млн руб. на 20 лет. Можно ли гарантировать достаточные доходы в течение такого длительного периода? Это вопрос социальной политики государства.

По крайней мере, большинство граждан России, на это указывает возрастная структура населения, будут жить и через 20 лет, и подавляющая их часть будет иметь определенные доходы. Мы, прошедшие через 90-е годы, как это было ни страшно в определенные моменты, хорошо это понимаем сейчас. В среднем по банковскому сектору досрочное погашение ипотечного кредита происходит через 3,5-4 года.

Ипотека очень сильно дисциплинирует заемщика, препятствует его безответственному поведению, что часто имеет место в отношении потребительского кредитования".

Мария Литинецкая, генеральный директор компании "Метриум Групп"

"Во-первых, увеличение веса ипотеки в общем объеме потребительского кредитования, с глобальной точки зрения, можно объяснить возросшим ожиданием кризиса, который может повлечь обесценивание сбережений. Таким образом, население пытается сохранить накопления и приобрести жилье уже сейчас, пусть и с привлечением кредита.

Во-вторых, рост ипотечных сделок также объясняется начавшейся с марта корректировкой ставок вниз по кредитам.

В-третьих, начатая ЦБ охота на недобросовестные банки, заставляет людей изымать свои накопления из банков и вкладывать их в единственную альтернативу – недвижимость, а если на всю покупку накоплений не хватает – берут ипотеку.

Скорее всего, постепенно берут все бОльшие суммы кредитов. Во-первых, недвижимость становится дороже; во-вторых, если есть выбор между однушкой и двушкой, то по ипотеке лучше взять двушку, так как разница в цене и по ежемесячным платежам будет не такой существенной.

В первой половине 2014 года банки скорее всего будут осторожно присматриваться к ситуации на рынке – резких снижений или повышений ставок не будет, но постепенная корректировка приведет к их выравниванию около 12%. Покупатели тоже будут осторожными, выжидая развития событий после Олимпиады.

Значимость последних шагов Сбербанка не стоит переоценивать. Он снизил на 0,5 п.п. свои базовые ставки; до этого они были так завышены, что с марта 2013 года по ним сделок практически не было. Новые ставки для зарплатников – 13-14% на стадии строительства, 12-13% - после оформления собственности; для клиентов, не получающих зарплату в Сбербанке, - 13,5-14,5% и 12,5-13,5% соответственно. Это гораздо выше средних ставок, по которым сейчас выдается ипотека. Ни о каком резком увеличении объемов ипотечного кредитования и угрозе появления пузыря в этом сегменте в связи с этим событием речи быть не может!

Удачной акции Сбербанка "12-12-12" (при первоначальном взносе от 12% на 12 лет под 12% годовых) уже скоро год и на текущий момент она действует до 30 июня 2014 года".

Вадим Засько, директор Института налогового менеджмента и экономики недвижимости ВШЭ

"Быстрый рост объемов ипотечного кредитования должен скорее настораживать. К сожалению, у нас склонность к потреблению гораздо выше, чем к сбережению, поэтому каждый пытается использовать свои накопления. Начинается снижение реальных располагаемых доходов населения. А как мы видим по росту просроченной задолженности в потребкредитовании, граждане не всегда могут правильно рассчитать свои возможности. Не исключаю, что определенный пузырь на рынке ипотечного кредитования может накопиться.

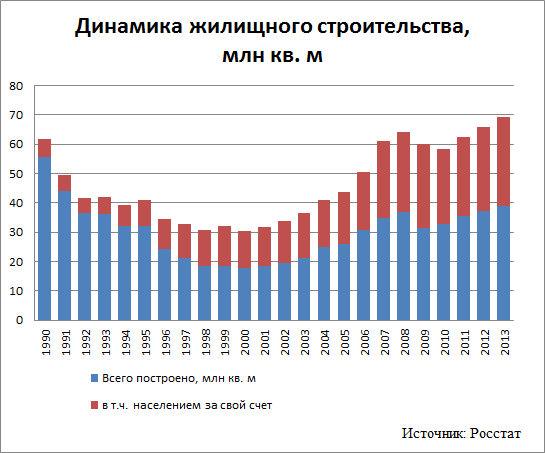

Стимулирует к активным заимствованиям нестабильность на валютном рынке, все говорят о неизбежности снижения курса рубля. По идее это должно привести к росту цен на недвижимость. Надеяться на то, что усилится конкуренция на рынке жилья, увеличатся объемы предложения, не стоит. Мы уже вышли на докризисные объемы строительства, строительные мощности в основном загружены, основной прирост обеспечивают частники за счет индивидуального домостроения (предновогодний аврал в сдаче жилья в декабре 2013 года оказался менее мощным, чем обычно – "Финмаркет").

Ресурсов для снижения ставок у банков не так много. Риски банков не уменьшились, а скорее даже растут. Снижать ставки могут себе позволить разве что Сбербанк, ВТБ или Россельхозбанк – крупные госбанки с достаточно свободным доступом к дешевому фондированию".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.