05 февраля 2014 года 18:33

Сбербанк: доллар подешевеет к рублю, евро - к доллару

2 2 |

|

РИА Новости, Михаил Кутузов

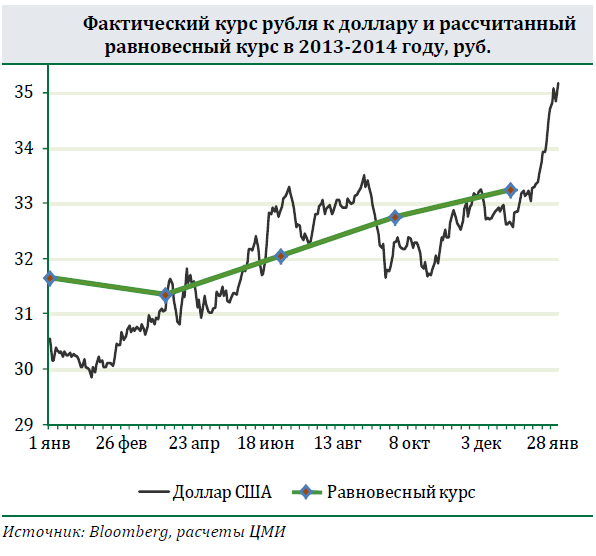

Евро к доллару будет падать, граждане начнут копить, а кредиты станут менее доступны для бизнеса. Но перепроданный рубль все равно вернется к своему равномерному курсу - примерно 33 рубля за доллар, и останется там еще несколько кварталов, уверена глава Центра макроэкономических исследований Сбербанка Юлия Цепляева

Москва. 5 февраля. FINMARKET.RU - Январское падение рубля на 6,6% невозможно объяснить действием только фундаментальных факторов, заявила главный макроэкономист Сбербанка Юлия Цепляева на брифинге в среду. Фокус с падением она объясняет так: у населения и бизнеса сформировались девальвационные ожидания, которые изменили их поведение и мотивации.

В результате, Россия столкнется с несколькими неизбежными последствиями ослабления рубля: потребление и инвестиции замедлятся, граждане, банки и компании начнут интенсивно копить. Население уже активно перекладывается в валютные сбережения, часть экспортеров снизило предложение валюты на рынке, чтобы создать собственные валютные резервы.

Ложные посылки и цепная реакция

Против рубля сыграли девальвационные словесные интервенции представителей ЦБ и правительства.

На рынке также сложилось представление, что правительство заинтересовано в ослаблении национальной валюты для исполнения бюджета и поддержки экспортеров. Бюджет от девальвации в краткосрочной перспективе выиграет, но на горизонте 6-12 месяцев – проиграет.

В 2014 году будет наблюдаться глобальная тенденция укрепления доллара к валютам развивающихся стран. Но там, где для поддержки национальной валюты подняли ставки, в ближайшее время произойдет коррекция. Это же могло бы выручить и рубль.

ЦБ скорее всего не сможет перейти к политике снижения ставок в 2014 году, даже если замедление инфляции до 5% произойдет быстрее первоначальных ожиданий. А при неизменной ключевой ставке ЦБ, ставки денежного рынка прибавят 25-50 б.п. в ближайшие недели и месяцы.

© Сбербанк

© Сбербанк

Мы видим, что заемщики все больше расходятся по группам надежных, но мало закредитованных, и с большими долгами, которые ищут средства для рефинансирования своих прежних долгов.

В ЦБ с макроэкономической точки зрения все делают правильно, но не понимают психологию трейдера на валютном рынке.

ЦБ было бы логично тоже повысить процентные ставки вслед за другими развивающимися странами, но мы продекларировали, что эти ставки будем снижать, и попали в ловушку.

Большой ошибкой было насильственное снижение ключевых ставок рефинансирования ЦБ в 2013 году.

Сейчас на фоне валютных интервенций ЦБ период комфортных ставок денежного рынка подходит к концу.Уже в марте ставки денежного рынка будут близки к максимальному уровню ставок ЦБ по своим операциям.

.

Материалы по теме

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.

ПОДПИСКА НА РАССЫЛКУ АНАЛИТИКИ ФИНМАРКЕТ: