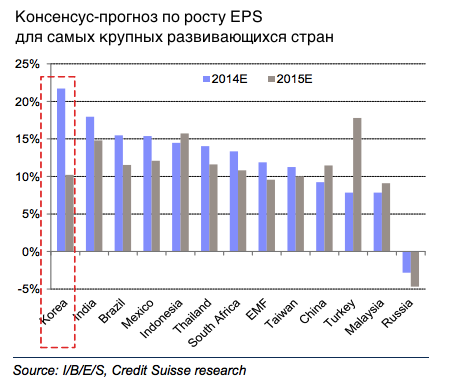

В 2014 году портфельные инвесторы повернутся к российским акциям спиной, уверены в банке Credit Suisse. В стране столько проблем, а рынок акций так мал, что тратить на него время и деньги не имеет смысла. Вместо русских бумаг пора покупать акции китайских и южнокорейских компаний

Цюрих. 15 января. FINMARKET.RU - В начале января банкиры из Credit Suisse представляют свой традиционный обзор фондовых рынков нескольких десятков стран, который задает ориентиры для инвесторов на год вперед. В 2014 году хороших новостей для России у Credit Suisse не нашлось.

Инвестировать в Россию нет смысла

Индекс MSCI Russia за полтора года ни разу не отклонился от индекса для развивающихся стран EMEA больше, чем на 5%. Ежедневный объем торгов в России упал с $2-2,5 млрд в 2011 году до примерно $1 млрд или даже меньше в прошлом году.

Прогноз по доходам российских компаний на 2014-2015 годы - негативный. Улучшения ситуации в экономике точно не будет. Нефть все еще стоит больше $100 за баррель, но $150 стоить уже точно не будет. Ни ускорения роста ВВП, ни притока инвестиций чиновники и предприниматели не ждут.

Есть, конечно, и хорошее в российских акциях. Например, тот факт, что Россия предлагает самые привлекательные выплаты по дивидендам в расчете на одну акцию.

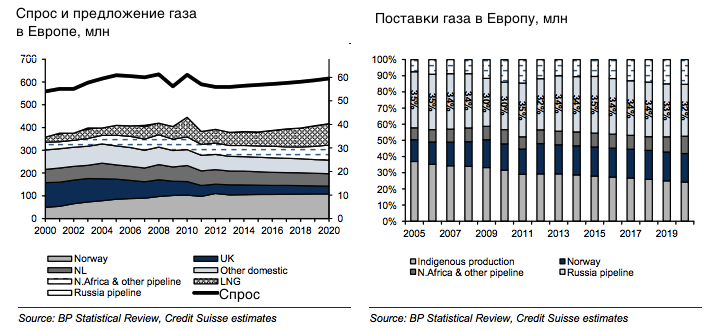

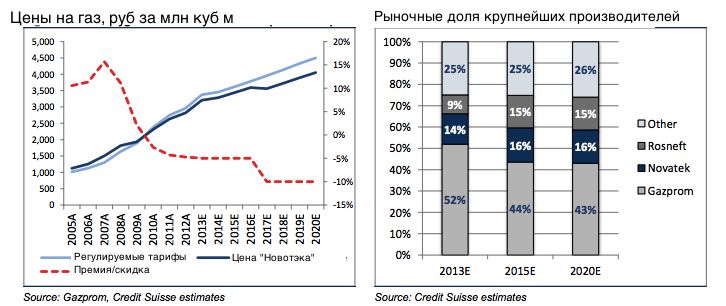

Credit Suisse

Credit Suisse

Credit Suisse

Credit Suisse

"Год начинается тяжело и будет непростым. Определяющим фактором станет здоровье российской экономики, макроэкономическая динамика. Основной наш прогноз предполагает ускорение экономики во втором полугодии 2013 года. Первое полугодие станет лакмусовой бумажкой.

Если мы будем отталкиваться от такого сценария развития событий, то мы будем ожидать, что год должен закрыться позитивно с ростом по индексу РТС в пределах 10-15%. Это немного относительно того, что было в предыдущие годы. И это возможно, если инфляция снизится, корпоративные прибыли от этого себя почувствуют получше и так далее.

Основной риск этого прогноза состоит в том, что продолжится

стагнация экономики. Тогда серьезно заработать на рынке будет сложно. Тогда мы продолжим тот же тренд, который стал очевиден в 2013 году - движение в некоем диапазоне, мы будем чуть выше или чуть ниже рынка, но явной тенденции за целый год не сложится.

Более серьезный риск - рецессия. В случае дальнейшего падения экономики достичь позитивных результатов будет тяжело.

В значительной степени динамика рынка будет определяться макроэкономической ситуацией. Она должна выправляться. Мы ждем, что Европа не скатится в рецессию, не произойдет катастрофического ухудшения ситуации, цены на нефть останутся на текущих уровнях.

Тогда акции и секторы, которые обеспечивают хороший свободный денежный поток и выплачивают неплохие дивиденды, будут пользоваться наибольшим спросом.

Кроме того, будут популярны бумаги быстрорастущих компаний, то есть тех, которые быстро смогли нарастить прибыли в 2013 году. Это, в первую очередь, медиа и интернет-компании. Может быть, это компании потребительского сектора".

Ярослав Лисоволик, Deutsche Bank

"Наш прогноз по индексу РТС на конец этого года - 1500. Мы ожидаем, что фондовый рынок может продемонстрировать определенный рост.

Одна из тем на начало этого года - дивиденды. В течение нескольких лет ситуация с дивидендными выплатами несколько улучшалось. Это может стать важной инвестиционной идей для рынков.

Другой фактор, который может поддержать, российский фондовый рынок, это восстановление мировой экономики. Если мы увидим определенные импульсы восстановления российской экономики, то это может стать позитивным фактором для фондового рынка.

С

корее всего, в этом году мы увидим значительно более низкую инфляцию где-то на уровне 5%. Это снижение позволит в некоторой степени снизить процентные ставки. Мы, скорее всего, будем видеть более низкие процентные ставки при более низкой инфляции. Это, в свою очередь, может способствовать некоторому перетоку средств инвесторов на фондовый рынок из других сегментов финансовых рынков, в том числе из облигаций.

На глобальном уровне один из главных рисков - сворачивание программы стимулирования в США. Скорее всего, в этом году мы увидим растущую дифференциацию по развивающимся рынкам относительно того, как они будут реагировать на сворачивание этих стимулирующих мер.

Скорее всего, в большей степени будет под ударом "уязвимая пятерка" развивающихся рынков. Россия находится в относительно более благоприятной ситуации. Это значит, что она сможет показать более позитивную динамику, чем такие рынки, как Турция. Возможно, одной из тем этого года может стать перераспределение финансовых потоков от наших конкурентов в рамках развивающихся рынков, таких как Турция, в пользу российского фондового рынка.

Очень важным внутриэкономическим фактором мог бы стать импульс к структурным реформам. Если это произойдет, то вероятность позитивного развития для российского фондового рынка возрастет. Глобальный фон достаточно благоприятный и определенный положительный импульс для российского фондового рынка есть.

В этом году есть определенные возможности увидеть позитивную динамику в металлургии и нефтегазовом секторе в случае, если глобальная экономика действительно будет восстанавливаться. Если мы увидим ожидаемое ускорение в Китае, то сырьевые сегменты могут получить позитивный стимул с учетом того, насколько они были недооценены до этого".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.