18 октября 2013 года 17:44

Кредитные аппетиты банков не дают ЦБ снизить ставки

0 0 |

|

Иллюстрация к роману Франсуа Рабле "Гаргантюа и Пантагрюэль". Художник Е. Соколов

Несмотря на снижение инфляции, регулятор вряд ли решится на снижение ключевых ставок – слишком высока опасность перегрева рынка кредитования наряду с рисками платежного баланса, считают аналитики Альфа-банка

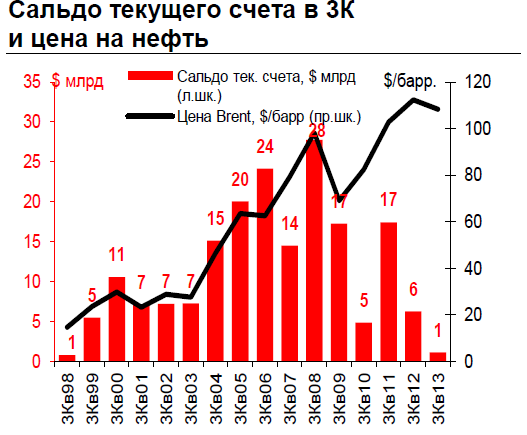

Москва. 18 октября. FINMARKET.RU - Ухудшение качества кредитов наряду с рисками платежного баланса будут весомыми аргументами против снижения ставок

ЦБ РФ в ближайшие полгода, считают в Альфа-банке

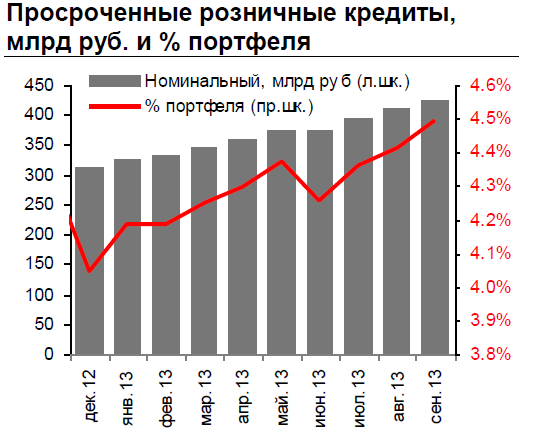

Кредитование преподнесло негативный сюрприз

Рост в сегментах розничного и корпоративного кредитования оказался ниже прогнозов, составив соответственно 31% г/г и 13% г/г.

Альфа-банк

Альфа-банк

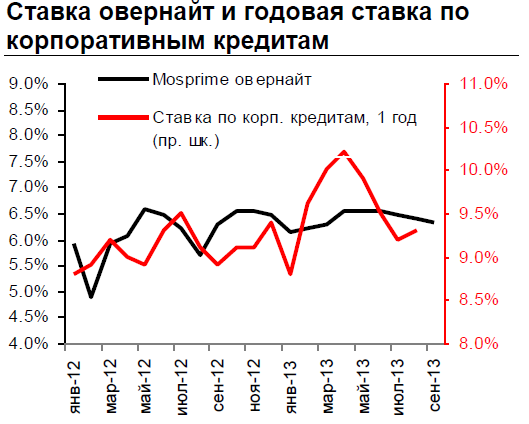

На последнем заседании ЦБ сохранил процентные ставки без изменений, не представив четкого прогноза своих дальнейших действий. Аналитики Альфа-банка приводят еще ряд аргументов в пользу того, что оснований для снижения ставок нет.

Альфа-банк

Альфа-банк

Таким образом, как отмечается в обзоре аналитиков Альфа-банка, ЦБ смягчит риторику на фоне перечисленных проблем, оснований для понижения ставок в ближайшие шесть месяцев, на их взгляд, нет.

.

Материалы по теме

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.

ПОДПИСКА НА РАССЫЛКУ АНАЛИТИКИ ФИНМАРКЕТ: