Погнавшись за длинным рублем, некоторые банки выдали слишком много кредитов бедным россиянам. Теперь они оказались в зоне риска, констатируют в Bank of America, потому что пять миллионов заемщиков не смогут рассчитаться с ними ни при каких обстоятельствах

Москва. 18 октября. FINMARKET.RU - В российской банковской системе наметились серьезные проблемы.

Банки в погоне за прибылью выдали под высокие процентные ставки слишком много кредитов бедным россиянам: речь идет прежде всего о кредитах наличными и кредитах на покупку товаров.

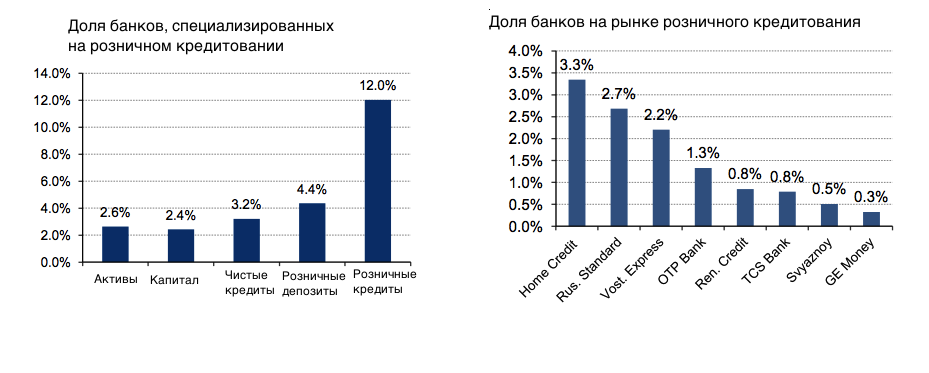

Расплатиться население по ним уже не может. Пока банковским кризисом это не грозит, уверены в Bank of America Merrill Lynch. Но банки, специализирующиеся на розничном кредитовании, пострадают: им придется выживать в условиях низких прибылей и больших резервов.

Ольга Веселова и ее коллеги из Bank of America Merrill Lynch проанализировали динамику беззалогового потребительского кредитования российских банков. Они уверены, что риски для российских банков пока небольшие.

BOFA

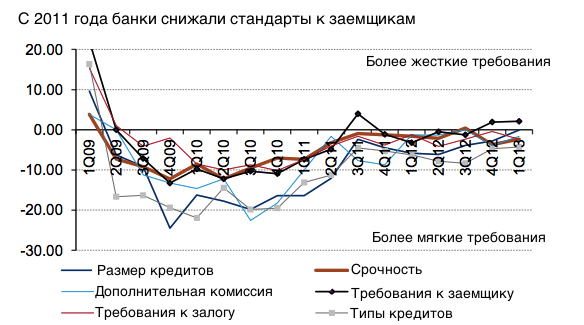

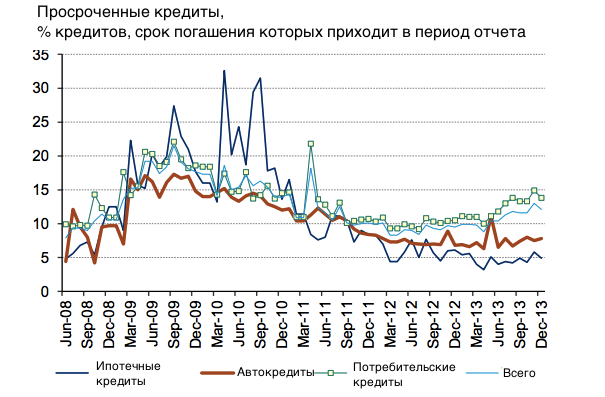

Общий объем просроченной розничной задолженности в России вырос на 30,7% с начала года, само розничное

кредитование выросло всего на 19,8% за первые восемь месяцев. Практически все банки сообщают о том, что им приходится делать резервы на случай будущих потерь.

Проблема связана не со спросом, а с предложением. Банки были готовы рисковать из-за высоких процентных ставок.

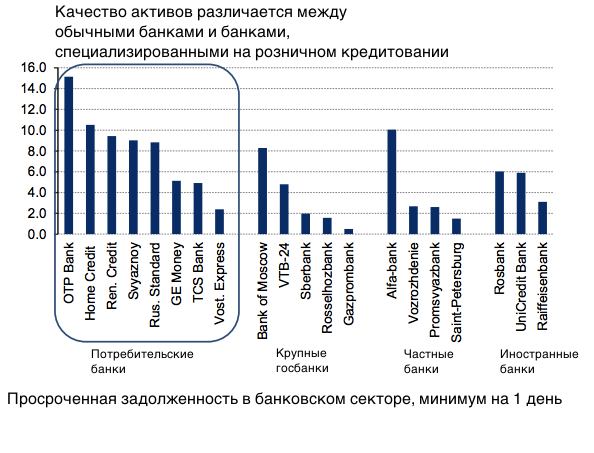

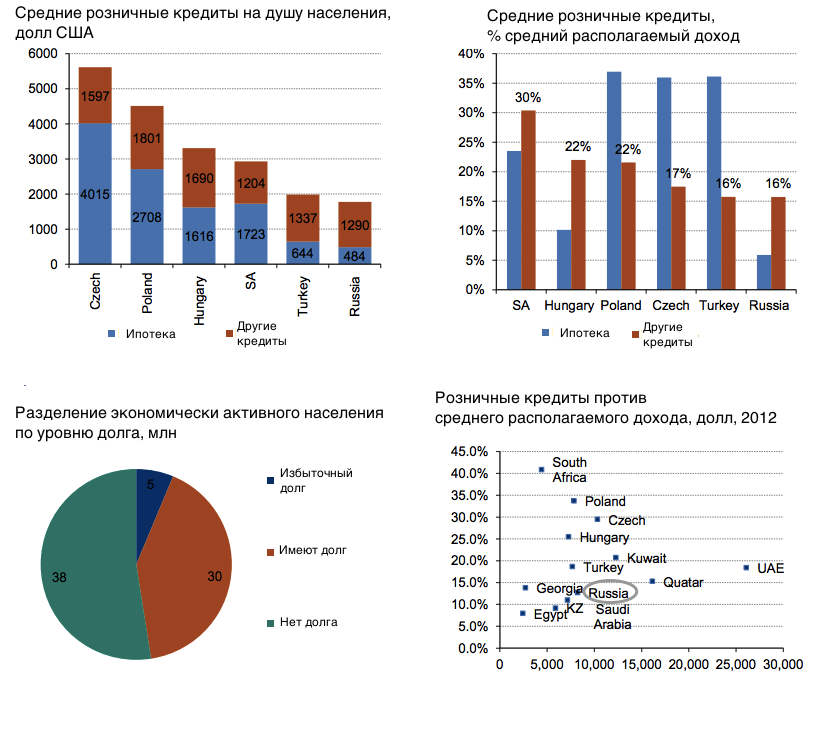

Проблемы сконцентрированы в самом рисковом и одновременно самом высокодоходном сегменте. На уровне страны задолженность выглядит нормальной, но этот показатель высок для населения с низкими доходами.

BOFA

BOFA

BOFA

BOFA

BOFA

BOFA

Кредитование без учета кредитования в точках продаж и высокорискового сегмента в ближайшие годы будет расти на 15-20%.

BOFA

BOFA

BOFA

BOFA

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.