В стране повысилась неустойчивость регуляторной среды, утверждает главный экономист банка HSBC Александр Морозов. Это означает, что компании и инвесторы не понимают логику решений правительства, которые стали абсолютно непредсказуемыми. Это мешает росту не меньше инфляции или инвестиционного спада

Москва. 14 ноября. FINMARKET.RU - Непродуманные решения и могут снизить и без того скромный

потенциал роста российской экономики в 2-2,5%. Бизнес не знает, чего ждать в ближайшие годы от властей, и боится инвестировать. Закредитованность население и слабый рост доходов вот-вот начнут снижать потребление.

Такими видят экономические итоги года в банке HSBC. Александра Морозова, главного экономика банка, больше всего пугают не слабые темпы роста экономики или высокая

инфляция, а структурный дисбаланс в решениях правительства.

В стране принимаются меры, которые облегчают ведение бизнеса. Это помогло России улучшить свои позиции в рейтинге Doing Business Всемирного банка. Однако параллельно принимаются другие решения, которые затрудняют ведение бизнеса в стране.

Качество принимаемых решений ухудшилось. Любые решения долго и открыто обсуждаются. Но затем принимаются совершенно не те варианты и совершенно не в таком виде, как ожидалось. Примером может стать пенсионная реформа.

Регулирование, в итоге, становится совершенно непредсказуемым. Это плохо сказывается на бизнесе, которому нужна определенность при принятие решений о будущих инвестициях.

Пример такой неопределенности - ситуация с заморозкой тарифов в 2014 году. Эта мера приведет к снижению инвестиционных программ естественных монополий, а не к повышению их эффективности. А в 2015-2016 годах правительство снова будет пересматривать тарифную политику.

В России повышается неустойчивость регуляторной среды.

Эти проблемы могут привести к дальнейшему снижению потенциальных темпов роста российской экономики. Сейчас уже сложился консенсус, что потенциал роста России составляет 2-2,5%. Но он может в будущем снизиться.

HSBC

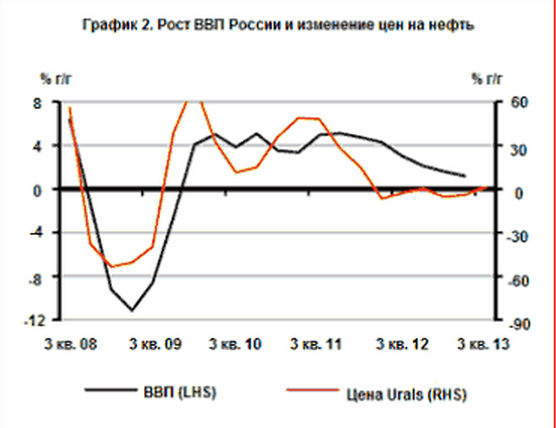

Текущие темпы роста экономики сейчас ниже потенциала. Это связано, например, со слабостью сырьевого рынка и циклическим спадом в автомобильной отрасли.

В HSBC ожидают, что в следующем году

ВВП вырастет на 2%. Но сейчас все больше рисков того, что рост окажется ниже прогнозов.

Риски мировой экономики

Есть серьезный риск того, что в следующем году цены на нефть будут снижаться, если не произойдет серьезных геополитических шоков. Это связано с ростом добычи нефти в США, а также с возможным увеличением предложения на рынке со стороны Ирана и Ирака.

Ускорения роста мировой экономики может и не произойти. Все ключевые страны ожидают роста экспорта, и никто не предполагает, что будет импортировать больше. Такого быть не может. В итоге, экономика некоторых стран пострадает, а темпы роста мирового ВВП окажутся ниже ожиданий.

HSBC

HSBC

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.