Стагнация в российской экономике и падение доходов от продажи нефти могут навести правительство и Центробанк на нехорошие мысли: девальвировать рубль, получить больше рублей в бюджет и ускорить рост. "Легкий" рубль - это плохо для роста, доказывают экономисты Института Гайдара, "тяжелый" - лучше, а еще лучше - свободный

Москва. 13 ноября. FINMARKET.RU - Ослабление курса национальной валюты в большинстве случаев ведет не к ускорению экономического роста, а к его подавлению, особенно в долгосрочной перспективе, доказали российские экономисты. Устоявшийся стереотип об обратной зависимости не работает в развивающихся странах с высокой долговой нагрузкой, значительным уровнем долларизации экономики и существенной зависимостью от поставок импортного оборудования.

Наилучшей политикой в области валютного курса является следование рыночным тенденциям без существенного вмешательства органов денежно-кредитного регулирования в процесс курсообразования национальной валюты. Этот вывод экономисты Татьяна Евдокимова, Андрей Зубарев и Павел Трунин подтверждают своими расчетами в опубликованной Институтом экономической политики имени Е.Т.Гайдара работе "Влияние реального обменного курса рубля на экономическую активность в России".

В следующем году Центральный банк намерен перейти к полноценному таргетированию инфляции. Это означает, что динамика спроса в экономике будет регулироваться Центральным банком реальными через процентные ставки на главные инструменты рефинансирования. Одним из побочных эффектов новой политики станет отказ от поддержания стабильности курса национальной валюты.

Экономисты уверены, что возросшая волатильность рубля не создаст значимых проблем для экономики в целом: негативное влияние укрепления или ослабления национальной валюты на одни отрасли будет уравновешиваться противоположным воздействием на другие.

Сценарий I: крепкий рубль

Авторы исследования предполагают, что переход на таргетирование инфляции приведет к постепенному росту курса рубля в средне- и долгосрочной перспективе. Это связано с неизбежным сокращением отставания России по уровню производительности труда от развитых стран.

До сих пор считалось, что укрепление национальной валюты особенно вредно для экономики: конкурентоспособность экспорта падает,

производство, ориентированное на внутренний рынок, угнетается усиливающимся потоком дешевеющего импорта.

Но эти минусы компенсируются плюсами - снижается бремя долга, выраженного в валюте и издержки компаний, работающих на импортном сырье или комплектующих, как результат растет производство автомобилей и прицепов, мебели, производство одежды и текстиля. Новое импортное высокотехнологичное оборудование становится доступнее, страна наслаждается притоком капиталов из-за рубежа.

Институт Гайдара

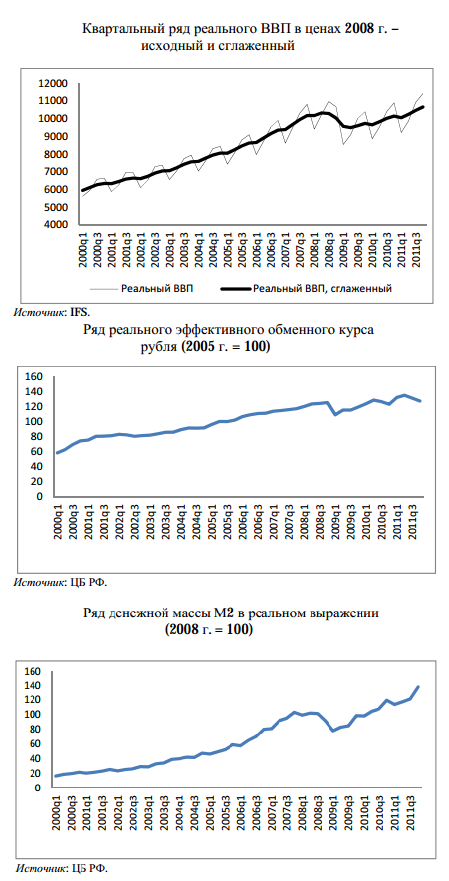

Исследователи выяснили, что рост реального валютного курса рубля в 2001-2008 годах значимого статистического влияния на совокупный объем производства отраслей российской промышленности не оказал. Он его не сдерживал, как были убеждены многие. Напротив, "повышение курса национальной валюты всегда вызывает ускорение экономического роста", убеждены авторы работы.

Изучив достаточно длительный период посткризисного восстановления между 1998 и 2008-2009 годами, когда

рубль крепчал по отношению к иностранным валютам, экономисты выяснили, что влияние этого фактора на экономический рост было противоречивым.

Выигрывали от растущей курсовой динамики рубля отрасли, ориентированные в основном на внутренний рынок и использующие в производстве импортные комплектующие. Например, металлургия, легкая и автомобильная промышленность.

Снижалась рублевая выручка у многих экспортоориентированных отраслей: у топливно-энергетического комплекса, химической и нефтехимической промышленности.

А для ряда отраслей, например, для пищевой промышленности, влияние изменений валютного курса оказалось нейтральным.

Использованные авторами эконометрические модели доказывают, что "при росте курса падение выпуска в экспортоориентированных отраслях не столь существенно по сравнению с ростом производства во многих отраслях, ориентированных на внутренний рынок". Это связано с тем, что удешевление импорта не ведет к пропорциональному увеличению его объемов.

В результате мы можем даже выигрывать от происходящих под воздействием растущего рубля изменений в отечественной экономике: снижается ее зависимость от сырьевого экспорта, структура становится более диверсифицированной. Снижение маржи импортозамещающих производств может подтолкнуть их к повышению своей эффективности и технологическому обновлению, надеются авторы исследования.

Сценарий II: слабый рубль

Рассмотрели авторы и противоположный сценарий. При устойчивом падении мировых цен на основные продукты российского экспорта рубль может начать слабеть. Но к значительному снижению выпуска это тоже не приведет. Особенно, если обесценение национальной валюты будет реальным, то есть, не станет сопровождаться сопоставимым повышением уровня цен внутри страны.

Просто структура экономики станет другой: выиграют без роста эффективности в них экспортоориентированные и импортозамещающие отрасли, а наша зависимость от состояния мировых рынков сырьевых товаров только усилится.

В то же время, анализ других моделей позволяет авторам предполагать, что чем сильнее занижен реальный валютный

курс относительно некоторого "равновесного" уровня (в том числе искусственно), тем выше вероятность, что последствия снижения курса будут негативными.

В частности, обесценение национальной валюты ведет к перераспределению богатства от рабочих к собственникам компаний, а за счет роста поступлений от экспортных пошлин - в пользу государства, то есть к субъектам с более высокой предельной нормой сбережения, что создает отрицательный эффект дохода. И он может превысить положительный эффект замещения, возникающий благодаря повышению конкурентоспособности после снижения курса.

Корреляционный анализ показал, что искусственное обесценение валюты может вызывать экономический спад. Проведенный другими исследователями анализ десятков экономических кризисов в разных странах, начиная с 70-х годов прошлого века, сопровождавшихся значительным ослаблением национальных валют, показал, что они никогда не проходят для стран бесследно. Экономический рост в посткризисный период не компенсирует потери в темпах развития, произошедшие в кризис.

Сценарий III: рубль освобожденный

Анализируя модели, предложенные другими экономистами, авторы исследования признают преимущества фиксированного валютного курса и мер по ограничению чрезмерной волатильности национальной валюты, но преимущественно в развивающихся странах. Там это "важный инструмент стабилизации и якорь денежно-кредитной политики".

При этом они доказывают, что значимость обуздания волатильности постепенно уменьшается по мере роста развитости национальной финансовой системы. А сама практика обеспечения стабильности валютного курса препятствует развитию необходимых инструментов хеджирования, повышая уязвимость экономики в ситуации валютного кризиса.

Экономика с неравновесным фиксированным валютным курсом в сочетании с жесткостью цен очень нервно реагирует на внешние шоки. Резкие обвалы затем медленно компенсируются, что снижает темпы экономического роста в долгосрочной перспективе.

К тому же режим валютного курса в большей степени влияет на уровень инфляции и почти не проявляется на экономическом росте. Напротив, есть исследования, которые обнаружили негативное влияние фиксированного валютного курса на экономический рост из-за постоянных спекулятивных атак, подрывающих доверие к режиму и ухудшающих инвестиционный климат.

Рублевые приписки Минэкономразвития

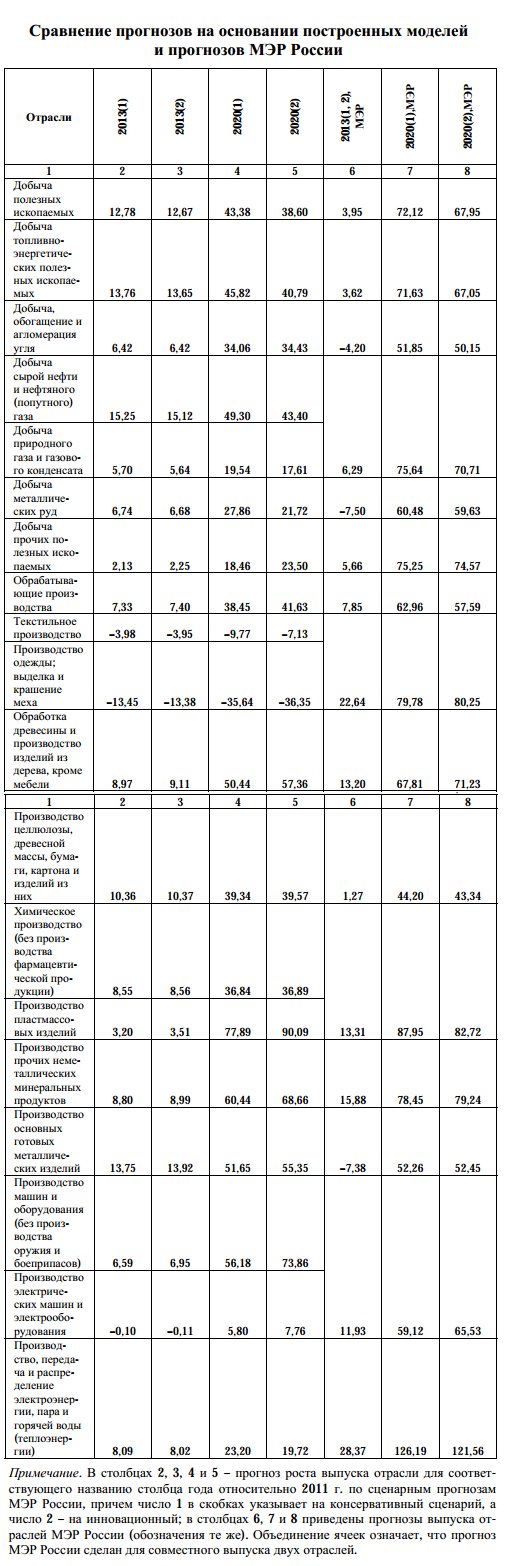

Созданная модель реагирования экономики на изменение реального валютного курса национальной валюты позволила авторам исследования проверить реалистичность макроэкономического прогноза Минэкономразвития до 2020 года. Сделан вывод, что девальвационный эффект на производство в официальном прогнозе сильно переоценен.

Институт Гайдара

В Минэкономразвития ожидают снижения реального курса рубля к 2020 году относительно 2011 года на 9% в консервативном и на 10% в инновационном сценарии. При этом денежная масса растет на 95% и 108%, а цены на электроэнергию – на 34% и 28% соответственно по каждому из сценариев (исследование не учитывает принятое позднее решение о заморозке тарифов в 2014 году).

Исходя из этого, прогноз роста экспортоориентированных отраслей переоценен не менее чем на треть, уверены авторы исследования. Завышен прогноз роста и по большинству других отраслей, например, в производстве, передаче и распределении электроэнергии и тепла - более чем в 5-6 раз, в производстве электрических машин и оборудования - на порядок. Выпуск отечественной одежды и вовсе сократится на 36%, вместо ожидаемого Минэкономразвития роста на 80%.

Незначительно недооценена

девальвация разве что для производств пластмассовых и готовых металлических изделий, да и то только в случае реализации инновационного сценария.

В частности, прогнозы Минэкономразвития учитывают спад производства в ряде отраслей в 2013 году, но затем их рост в последующие годы происходит темпами, опережающими даже докризисный. Критики отмечают, что такого на практике, как правило, не бывает.

Максим Петроневич, главный эксперт Центра экономического прогнозирования Газпромбанка

"В отсутствие существенного роста экспорта (в условиях стагнации цен на нефть и низких темпов роста несырьевого экспорта) рост предложения валюты будет существенно ограничен. В то же время рост экономики (слабый или сильный) будет сопровождаться ростом импорта, что будет способствовать рост спроса на валюту и девальвации рубля.

Причем, чем выше будет расти спрос – потребительский и инвестиционный, не подкрепленный усилением экспортных позиций или притоком капитала, тем сильнее будет девальвация рубля. Наш прогноз по показателям динамики курса примерно сопоставим с прогнозом Минэкономразвития: номинальный курс рубля до 2020 года ослабнет на 15-20%, реальный – на 7-10%.

Переход к политике таргетирования инфляции должен сказаться на динамике реального курса рубля скорее в сторону его ослабления. Отказ от валютных интервенций приведет к некоторому ослаблению номинального курса рубля, одновременно с вероятным снижением темпов инфляции вследствие снижения монетарного стимулирования экономики.

В Основных направлениях денежно-кредитной политики Банк России заявляет, что соотношение объемов денежного предложения (агрегата М0) к ВВП будет либо стабильным, либо даже сокращаться.

Я допускаю, что Банк России может сохранить регулярные интервенции и за горизонтом 2015 года. Отпуск рубль в свободное плавание может спровоцировать существенный всплеск его волатильности, которые будет мешать экономической деятельности.

Из всех стран, у которых существенную долю в торговом балансе занимает экспорт ископаемых ресурсов, только Норвегия использует политику свободного курса. Но в отличие от России, все сверхдоходы от экспорта нефти и газа там не идут на внутреннее потребление, а полностью инвестируются за рубежом: на финансирование расходов бюджета можно использовать величину, не превышающую величину доход а от размещения инвестирования нефтяного фонда.

У нас же практически все нефтяные доходов используются внутри экономики. В случае введения свободного плавания, платежный баланс России станет чрезвычайно, еще в большей степени зависим от волатильности цен на нефть, которые были и остаются непрогнозируемым фактором. Эта волатильность так или иначе войдет в курс рубля.

Раз хеджированием этих рисков не будет заниматься государство, игрокам реального сектора придется делать это самостоятельно. И тут мы сталкиваемся с проблемами: волатильность курса рубля к основным валютам будет выше волатильности пары доллар-евро, рынок хеджирования в России развит недостаточно, значит, хеджирование при прочих равных условиях будет относительно дорогим.

На мой взгляд, хеджирование рисков опционами обойдется в 7-10% от выручки, что добавит отечественным производителям издержек и снизит их конкурентоспособность относительно зарубежных конкурентов в развитых странах (где волатильность меньше и рынок хеджирования валютных рисков более развито) и развивающихся, где хеджирование происходит на государственном уровне.

В дополнение к относительно дорогой рабочей силе, издержкам на услуги естественных монополий и налогообложению добавится еще один фактор. Банк России безусловно может и практически готов перейти к свободному курсу рубля, но я не уверен, насколько к этому готов нефинансовый сектор российской экономики".

Александр Аршавский, доцент Высшей школы финансов и менеджмента РАНХиГС при президенте России

"Ослабление реального курса рубля в перспективе до 2020 года более реально, чем его укрепление. Будут иссякать источники поддержки рубля – профицит торгового баланса и пока проводимая ЦБ политика на управление валютного курса.

К 2015 году ЦБ собирается перейти от таргетирования курса к таргетированию инфляции, то есть выпустить валютный рынок на уровень саморегулирования. Это также приведет к ослаблению рубля, так как сейчас его высокий курс поддерживается искусственно.

Отпуск рубля в свободное курсовое плавание экономика воспримет скорее позитивно. Не думаю, что из-за этого сильно возрастет волатильность. ЦБ с помощью своих интервенций сглаживает волатильность в краткосрочном периоде не так часто. Даже сейчас рынок относительно спокоен, к 2015 году на рынке спекулятивной краткосрочной волатильности скорее всего уже не будет вовсе".

Владимир Колычев, "ВТБ-Капитал"

"Мы тоже ожидаем постепенного ослабления валютного курса рубля и в номинальном, и в реальном выражении. У нас наблюдается разница в инфляционных дифференциалах, она должна компенсироваться постепенно номинальным ослаблением. Но в реальном оно будет менее сильным: 9% наберется скорее к 2030 году.

Может Минэкономразвития прогнозирует постепенное снижение нефтяных цен, мы этого не ожидаем.

На ослабления реального курса играет также ситуация в нашей экономике. Самая важная причина – экономический рост замедляется, текущий счет у нас постепенно сжимается, есть вероятность на горизонте нескольких лет появление дефицита текущего счета. Это давит на рубль. В консервативном сценарии Минэкономразвития не предполагается больших реформ, способствующих ускорению роста выше 2-3%.

Это значит, конкурентоспособность нашей экономики не будет расти, производительность труда будет расти медленнее, чем в развитых странах. Естественным балансирующим элементом в этой конструкции будет реальное ослабление рубля.

Отпуск рубля в свободное плавание какая-то часть предприятий, наверное, восприняла бы негативно. Но в целом для экономики цена этого шага окажется приемлемой.

ЦБ уже два-три года идет к таргетированию инфляции, постепенно отпуская рубль. За это время многие компании уже научились хеджировать свои валютные риски. В первую очередь это касается крупных импортеров. Процесс хеджирования расширялся довольно бурно, в том числе во многом за счет западных компаний, которые здесь работают.

Видимо, на практике это не так дорого. Тяжелее это сделать небольшим компаниям, с низким рейтингом, среднему и малому бизнесу, машиностроению. Для них более высокая волатильность национальной валюты будет не очень позитивным фактором".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.