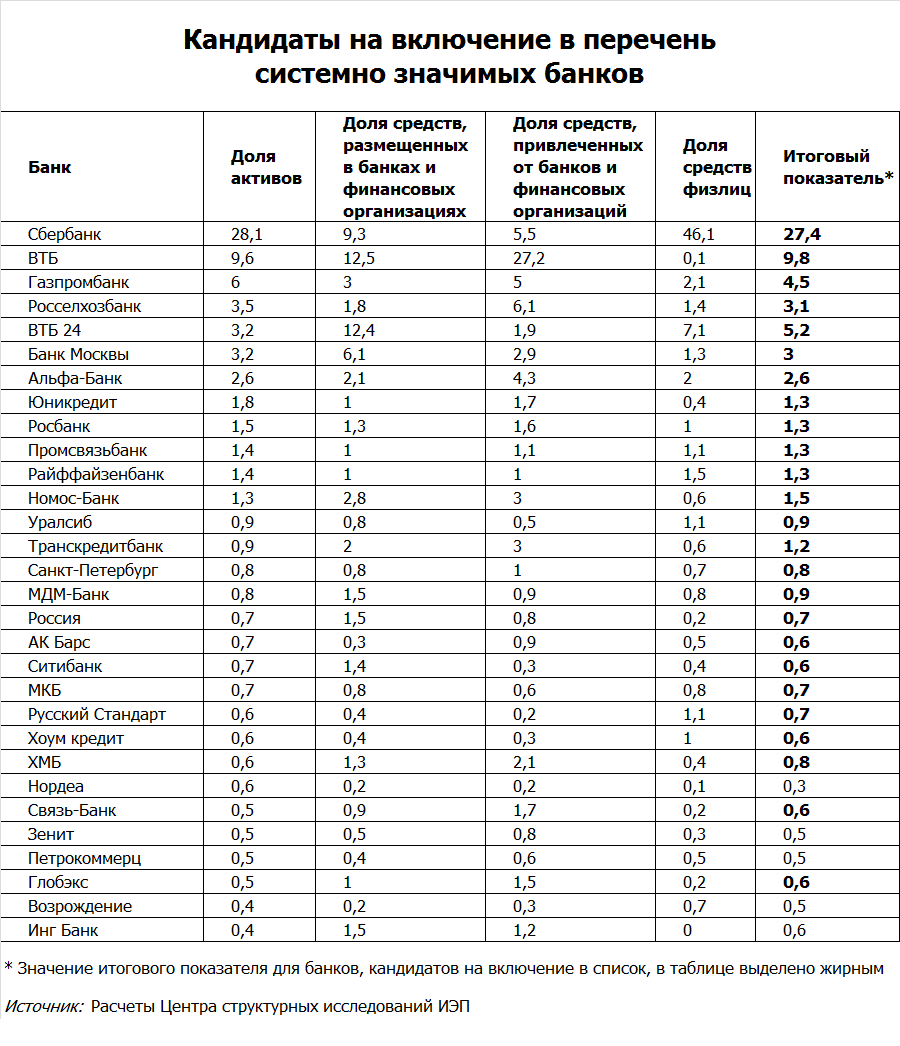

Центр структурных исследований Института экономической политики имени Е.Т.Гайдара, используя критерии Центрального банка, выяснил, что в перечень "системно значимых кредитных организаций" попадут 25 российских банков. Регулятор уже предупредил, что установит за их работой особый надзор

Москва. 5 декабря. FINMARKET.RU - В октябре этого года в Банке России создан особый департамент надзора над системно значимыми банковскими организациями. В начале недели на сайте ЦБ был опубликован проект указания, где были названы критерии отнесения банков к числу системообразующих.

Согласно этому документу, департамент банковского надзора ЦБ ежегодно будет определять, а Комитет по банковскому надзору Банка России утверждать перечень системно значимых кредитных организаций.

Значимость кредитных организаций будет определяться:

По размеру кредитной организации (удельному весу ее активов в совокупных активах банковской системы); этот показатель в итоговой оценке банка будет учитываться с коэффициентом 0,5;

По роли банка на межбанковском рынке (удельному весу вложений банка в обязательства финансовых организаций и других банков в общем объеме таких банковских активов и удельному весу обязательств перед финансовыми организациями и другими банками в общем объеме таких пассивов); этот показатель в итоговой оценке учитывается к коэффициентом 0,125 отдельно для доли в размещенных и в привлеченных средствах;

По объему вкладов физических лиц (удельному весу средств физических лиц в кредитной организации в общем объеме средств физических лиц в банках); коэффициент 0,25.

В число системно значимых кредитных организаций включаются

банки с итоговым показателем, превышающим 0,6%, а также кредитные организации, входящие в банковские группы, если в эту же группу входит банк с итоговым показателем, превышающим 0,6%. Для расчета веса банка используются данные не более чем за три последние года.

В ИЭП, используя методику ЦБ, выяснили, что по показателям за 2011-2013 годы (данные за 2013 год на 1 ноября) к числу системно значимых могут быть отнесены 25 крупнейших российских банков. Совокупно на них приходится 73% активов российской банковской системы, более 2/3 на рынке межбанковского кредитования, и в них лежит 73% вкладов физических лиц.

Институт Гайдара

ЦБ пока не разъяснил смысл выделения системно значимых банков и специфику надзора над ними. Не исключено, что это те самые крупнейшие банки, которые будут поддержаны государством в любом случае, даже при системном банковском кризисе, об этом в недавнем интервью "Финмаркету"

говорил экс-руководитель Агентства страхования вкладов Александр Турбанов.

Михаил Хромов, ведущий эксперт Центра структурных исследований ИЭП имени Е.Т.Гайдара

"Мы рассмотрели первые 40 по размеру российских банков. Вероятность, что критериям системно значимых будет отвечать какой-то более мелкий банк, равна практически нулю. Другое дело, и даже небольшие банки могут выполнять значимую роль на рынке региона или федерального округа.

Все или нет банки, формально отвечающие критериям ЦБ, будут в итоге включены в перечень системно значимых, как я понял, остается на усмотрение комитета по банковскому надзору.

Очень важно, как ЦБ концептуально будет объяснена работа с этими системно значимыми банками, чтобы перечень не был воспринят как "белый" список банков. Регулирование системно значимых финансовых институтов подразумевается в рамках перехода к стандартам "Базель III".

В первую очередь, речь идет о создании для таких банков дополнительных требований к стандартам надежности и введение более интенсивного надзорного наблюдения. Другими словами, регулятор должен будет более ответственно обеспечивать соблюдение крупнейшими финансовыми институтами надзорных требований.

Банки из этого списка, видимо, будут под особым контролем, чтобы с ними не случалось казуса "Мастер-Банка". Для этих банков новые требования, несомненно, будут означать ужесточение надзора и, вероятно, определенный рост издержек.

С другой стороны, не исключено, что к этим банкам будут относиться как к организациям, падение которых нельзя допустить даже в самой тяжелой ситуации. АСВ не способно обеспечить выплаты всем крупнейшим банкам. Для спасения таких банков нужны особые механизмы спасения, вроде тех, которые были использованы в кризис 2008 года, когда проводилась санация "Глобэкса" или "Связь-Банка", переданных под управление Внешэкономбанка.

Другое дело, если будет сказано, что эти системно значимые организации будут в любом случае спасены государством, будет воспроизведена концепция "too big to fail" ("слишком большие, чтобы упасть"), которая критиковалась после недавнего кризиса. Это будет правильно с точки зрения обеспечения стабильности банковского сектора, но, с другой стороны это не защищает от определенных рисков проведения недобросовестной политики этими крупнейшими банками.

Возьмем пример "Банка Москвы", который всегда входил в пятерку крупнейших, и к нему не было никаких претензий, но, как только сменился контролирующий акционер, выяснилось, что большая часть кредитов выдана бывшим топ-менеджерам. Хотя правильно, что "Банк Москвы" не стали банкротить - в интересах социальной стабильности.

Если ЦБ сможет создать контролирующие механизмы, не допускающие такого рода эксцессы, и при этом научится решать проблемы не так как с "Мастер-Банком", тогда это можно считать хорошей целью выделения системно значимых банков. Эти механизмы должны быть открытыми и понятными, выноситься на обсуждение банковского сообщества, разъясняться клиентам этих банков – розничным и корпоративным, чтобы не вызывать на рынке ненужной паники и беспокойства".

Михаил Беляев, главный экономист Института фондового рынка и управления (ИФРУ)

"Строгого определения системно значимых банков нет, в каждой национальной системе самостоятельно решают, кто к ним относится.

Считается, что в каждой банковской системе есть банки, которые оказывают наибольшее влияние на деятельность и функционирование всей системы: это может быть величина активов, филиальной сети, количества клиентов, обслуживаемых банкоматов и т.п. Если они попадут в сложное положение, то по принципу домино окажут негативное влияние на значительную часть банковской системы, если не на всю.

Идею составления списков таких банков лелеет Базельский комитет. Достаточно отчетливо идея прозвучала на G-20 после кризиса 2008 года. Они четко артикулировали идею особого контроля и надзора над системно значимыми банками.

Для нас эта идея не нова. В 1996 году в составе ЦБ было образовано ОПЕРУ-2, куда был переведен из Московского главного территориального управления ЦБ надзор за приблизительно 20 крупнейшими системно значимыми банками. Эта структура просуществовала до кризиса 1998 года. Она не справилась.

Сейчас к этой идее вернулись и вновь создали специальный департамент. Но главное не назначить начальника. Важно, чтобы эта структура имела возможность осуществлять эффективный надзор, обеспечивала устойчивость банков, могла засечь проблемы, которые возникают в этих банках, предпринять своевременные меры по исправлению ситуации.

Я сторонник того, чтобы не отзывать лицензии у банков, а засекать проблемы на ранней стадии и вовремя их санировать, принять такую систему мер, чтобы исправить положение.

Работать с крупными банками гораздо сложнее, чем с небольшими. Надо понимать, как они взаимодействуют со своей часто обширной филиальной сетью, как поставлена система внутреннего контроля, совсем другие проблемы рисков, особые условия в отношении капитала к активам, взвешенным по рискам.

Но с другой стороны, у крупных банков больше места для маневра, больше источников пассивов, больше источников для размещения. Поэтому к системно значимым банкам могут применяться менее строгие требования по капиталу: капитал должен покрывать не менее 8% активов; для крупного банка это колоссальная величина омертвленных денег. Для крупного банка, как более устойчивого, могут быть снижены отчисления в систему страхования вкладов.

Естественно, что и спасать такие банки будут по особому сценарию. В кризис 2008 года через систему беззалоговых аукционов большие миллиарды дали большим банкам, чтобы они не завалились. Какие бы не были у нас претензии к этим банкам, к их управлению, мы понимаем, что если падает крупный банк - это болезненно для всего народного хозяйства.

С руководством банка можно разбираться по-другому. Хотелось бы, чтобы управление при этом сменялось. Надо разделять ответственность руководства и спасение функционирующей единицы. Не надо делать вид, что если ты довел банк до необходимости многомиллиардных вливаний, то ты можешь и дальше сидеть и управлять ими, продолжать ездить на свои "Линкольнах".

Ситуации могут быть разными, но крупный банк, имеющий мощную аналитическую группу, колоссальные возможности для маневра, должен предвидеть все и принимать превентивные меры.

Конечно, перечень таких банков будет воспринят, как "белый" список банков. Раз мы за ними устраиваем особый надзор, и в случае необходимости будем применять меры поддержки, то они становятся более привлекательными для клиентов. Нельзя сказать, что особый надзор ничем не отличается от обычного.

Многое зависит от информационной политики ЦБ: ему пора снять со своих уст печать молчания, как было при Сергее Игнатьеве, и вступать в нормальный диалог с общественностью".

Наталья Березина, аналитик Финансовой корпорации "Уралсиб"

"Смысл в выделении системно значимых банков, с моей точки зрения, двоякий.

Во-первых, это позволит оценить масштабы необходимой в случае чего поддержки. Нельзя допустить падения системного банка.

Во-вторых, это повод к более жестким требованиям к банку, чтобы он создал более консервативную подушку безопасности. Например, ввести для него дополнительные буферы по достаточности капитала. Если будет к этим банкам повышенное внимание, то гораздо больше будет шансов, что ситуация не дойдет до того момента, когда настоящих активов не осталось.

Крупнейшие банки у нас почти все выходят на рынок бондов, у них есть публичная международная отчетность, рейтинги международных агентств. Все равно они в зоне повышенного внимания, все за ними следят. В них и так уверенности больше, чем в остальной системе.

Банки с агрессивной политикой на рынке уже пересматривают свои планы и стратегии по росту в сторону их умеренности. Возможно, тем из них, которые попадут в список ЦБ, еще придется ограничить планы по росту.

Вряд ли присутствие банка в списке системно значимым станет определяющим для клиентов. Все равно сейчас более крупные банки воспринимаются как более надежные. Но деньги несут и в мелкие, если там проценты выше. Хотя некоторый переток возможен. Но такого, что у нас останется всего 25 банков, не произойдет.

Вчера в АСВ обсуждался вопрос: если речь идет о крупном банке, системообразующем, то обязательно ли речь должна идти о санации, а не об отзыве лицензии. Но ответ был такой: все зависит от качества активов. Если же дыра в балансе и нечего восстанавливать, то - отзыв лицензии, не важно кто ты. Ясно, что АСВ это только часть системы регулирования банковской системы, ЦБ важнее".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.