Мягкая денежная политика, количественное смягчение, денежное стимулирование - есть десятки эвфемизмов, означающих по-сути одно и то же: создание центральными банками новой ликвидности и передача ее в экономику. Эту политику придумали не вчера, но и сто лет назад, и сегодня она одинаково опасна: если рынки перегреты, дополнительная ликвидность сожжет их дотла

Нью-Брансуик. 31 октября. FINMARKET.RU - Мировые центробанки вот-вот доведут экономику до нового кризиса. Низкие ставки и слишком активный рост денежной массы сами по себе не заставят цены на недвижимость или акции расти, доказали экономисты. Но если пузырь уже надувается, то мягкая политика центробанков сыграет роль топлива – цены будут расти еще быстрее. А следом за бумом обычно идет

обвал рынков,

кризис и рецессия.

Майкл Бордо и Джон Лендон-Лейн из Rutgers University

настоятельно советуют центробанкам обратить внимание на

пузыри на рынках, которые могут образоваться благодаря их слишком мягкой политике. Сейчас регуляторов волнуют лишь два вопроса: ускорение темпов роста экономики и поддержание стабильности цен. Но если они не займутся ликвидацией пузырей, в мире возможен новый кризис.

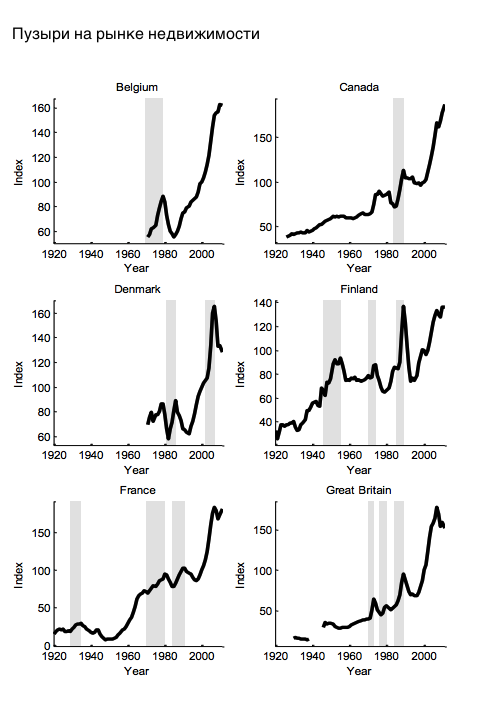

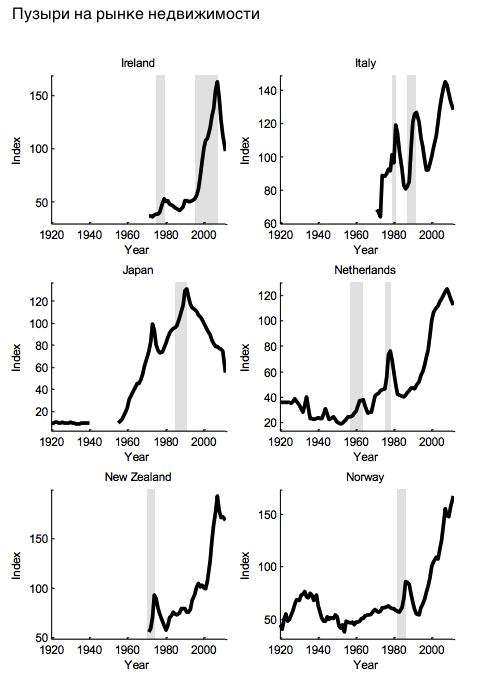

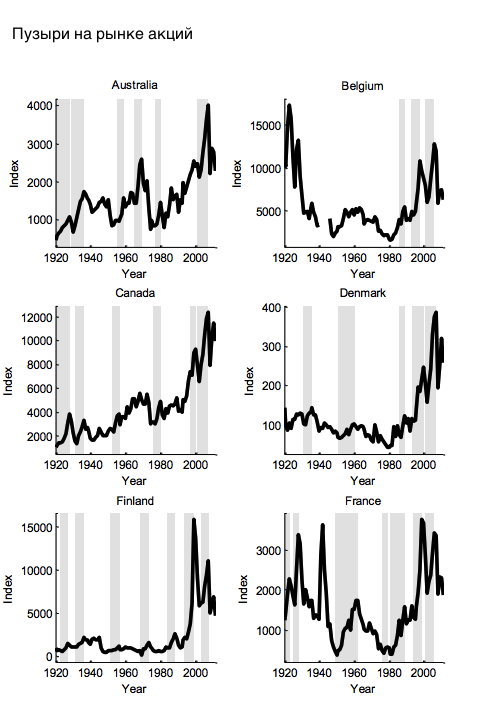

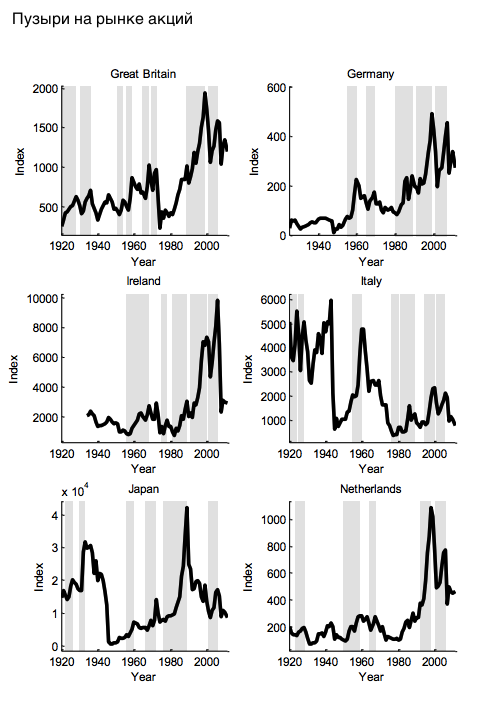

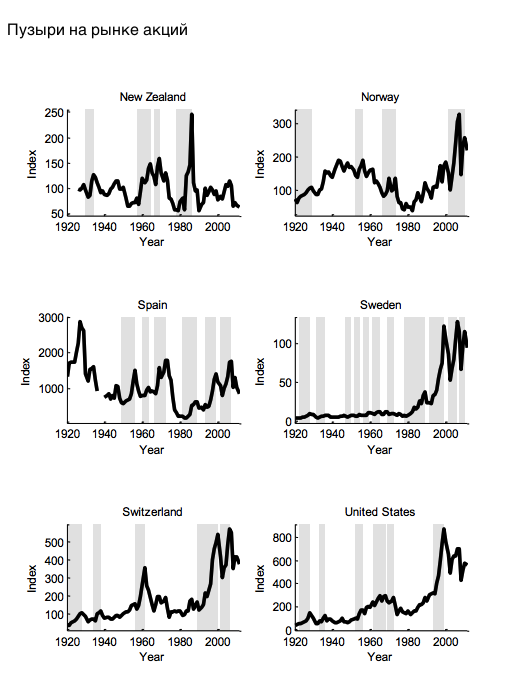

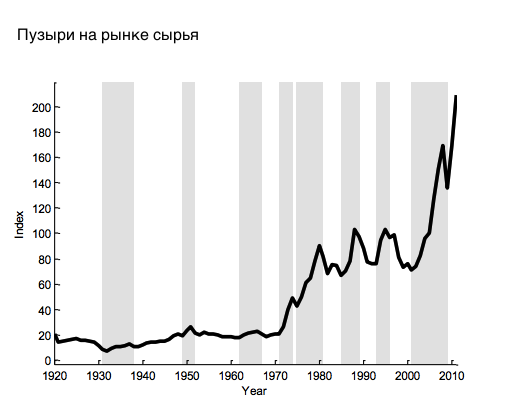

Экономисты изучили бумы и последующие обвалы на рынке акций, сырья и недвижимости в 18 странах ОЭСР с 1920 года по настоящее время.

И нашли два основных объяснения, почему политика центробанков может привести к росту и взрыву пузырей.

Центробанки снижают ставки, это увеличивает денежную массу и приводит к росту кредитования. В итоге, цены на активы растут. Таким образом, денежная политика центробанков влияет на реальную экономику.

Центробанки гарантируют низкую и стабильную инфляцию. Инвесторы в такой ситуации теряют бдительность, начинают искать инструменты с высокой доходностью и переоценивают прибыльность своих вложений. Такой механизм, например, сработал во время пузыря доткомов в начале 2000-х годов.

Хронология кризисов: как центробанки обваливали рынки

Достаточно посмотреть на историю мировых кризисов за последние сто лет, чтобы понять, что есть четкая связь между политикой центробанков и пузырями на рынках.

XIX век: Банк Англии дважды спровоцировал кризис

С начала XIX века на рынках активов постоянно возникали пузыри, которые затем лопались. Тогда это было связано с появлением акций - этот инструмент позволял компаниям финансировать свой рост.

В 1821 году в Великобритании был введен золотой стандарт. Экономика страны наращивала экспорт в Латинскую Америку, получившую независимость, а также активно инвестировала в строительство каналов и железных дорог. Начался бум, компании активно продавали акции, чтобы финансировать новые изобретения. Банк Англии в этот период проводил мягкую денежную политику.

В 1825 году фондовый рынок обвалился после того, как Банк Англии ужесточил свою политику. Котировки упали на 34%, начались банкротства банков и паника. Регулятору, в итоге, пришлось спасать банки.

В 1840-е годы начался бум строительства железных дорог. Тогда Банк Англии также проводил мягкую политику. Итогом стала банковская паника 1847 года, которая затем спровоцировала серьезную рецессию. В 1870-е годы похожий кризис случился в США.

1920-е годы: покупки активов ФРС закончились Великой депрессией

Самый известный кризис на Уолл-Стрит начался с бума в 1923 году и закончился обвалом в октябре 1929 года. Во время бума цены на акции выросли на 200%, с 1929 по 1932 годы они обвались на 66%. Параллельно образовался пузырь на рынке недвижимости.

Бум был связан с инвестициями в новые технологии, например, железные дороги, а также с изменением цепочек производства, вызванных изобретением промышленного конвейера. Тогда же акции стали широко использоваться как инструмент привлечения средств.

Многие экономисты того времени винили во всем ФРС: регулятор покупал активы на рынке, чтобы поддержать британский фунт.

1970-е годы: либерализация финансовой системы привела к гиперинфляции

В 1971-1974 годах случился бум на рынке недвижимости и активов в Великобритании. До этого, в 1971 году, была либерализирована финансовая система страны. После этого быстро начала расти денежная масса.

К концу 1970-х годов инфляция выросла почти до 20%. Пузыри начали сдуваться в 1980-е и 1990-е годы.

1980-е годы: Скандинавия пострадала от бума, бум в Японии закончился "потерянным десятилетием"

В 1980-е годы бум пережили скандинавские страны: Норвегия, Швеция и Финляндия. Затем каждая из них оказалась в кризисе.

Правительства стран Северной Европы долгое время контролировали ставки по кредитам. Пузыри начали надуваться после либерализации банковского сектора. Центробанки при этом проводили мягкую денежную политику.

В 1980-е годы в Японии также случился бум: обильное банковское кредитование и мягкая денежная политика заставили расти цены на недвижимость. Банк Японии тогда пытался девальвировать иену.

Рост цен на недвижимость и акции привел к тому, что компании получили возможность больше занимать - залоги подорожали, кредиты стали более доступными.

В 1989 году Банк Японии ужесточил политику и пузырь взорвался. В следующие пять лет начался банковский кризис. На его решение ушло 10 лет, а экономика страны до сих пор растет очень медленно.

1990-е годы: интернет-компании не реализовали ожидания

В 1990-е годы в США повторился железнодорожный бум, но роль железных дорог сыграли интернет-компании. Быстро росла производительность труда, технологические компании выходили на IPO, которые пользовались неизменным спросом у инвесторов.

Свою роль сыграла политика ФРС и других регуляторов, обещавших поддерживать инфляцию на низком уровне. Регуляторы просто не обращали внимания на бум на рынке активов.

NBER

Бордо и Лендон-Лейн проанализировали периоды бумов и кризисы в 18 странах ОЭСР с 1920-х годов и по настоящее время.

Описание кризисов дает несколько ошибочную картину. Слишком мягкая денежная политика центробанков вряд ли способна привести к серьезному ускорению роста цен на активы. Зато если цены уже начали расти по какой-то другой причине, низкие ставки и активный рост денежной базы становятся топливом: они серьезно ускоряют рост цен.

Это с центробанков не снимает ответственности. Им нужно учиться контролировать пузыри.

NBER

NBER

NBER

NBER

NBER

NBER

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.