Если государство победит коррупцию в госзакупках или просто раздаст деньги малоимущим, эффект для экономики окажется незначительным, подсчитали в ВШЭ. Чтобы ни делали власти, нынешняя бюджетная модель обречена - страна не перенесет нового снижения цен на нефть

Москва. 15 октября. FINMARKET.RU - Бюджетные инвестиции в России лишь немного эффективнее наращивания социальных трансфертов, доказали экономисты Центра развития

ВШЭ, их доклад опубликован в свежем выпуске журнала "Вопросы экономики".

Это означает, что сочинская Олимпиада, ставшая главным драйвером роста

ВВП в прошлом году, была, в целом, не нужна в качестве экономического катализатора - можно было просто раздать деньги малоимущим гражданам страны с тем же эффектом.

Наращивать бюджетные расходы дальше невозможно - экономика больше не воспринимает казенные стимулы. Их надо снижать, вопрос лишь в том, когда это будет сделано: до того, как будут потрачены деньги из резервов или после.

Прайс-лист бюджетной эффективности

Увеличение различных видов бюджетных расходов по-разному сказывается на темпах экономического роста и других макроэкономических показателях.

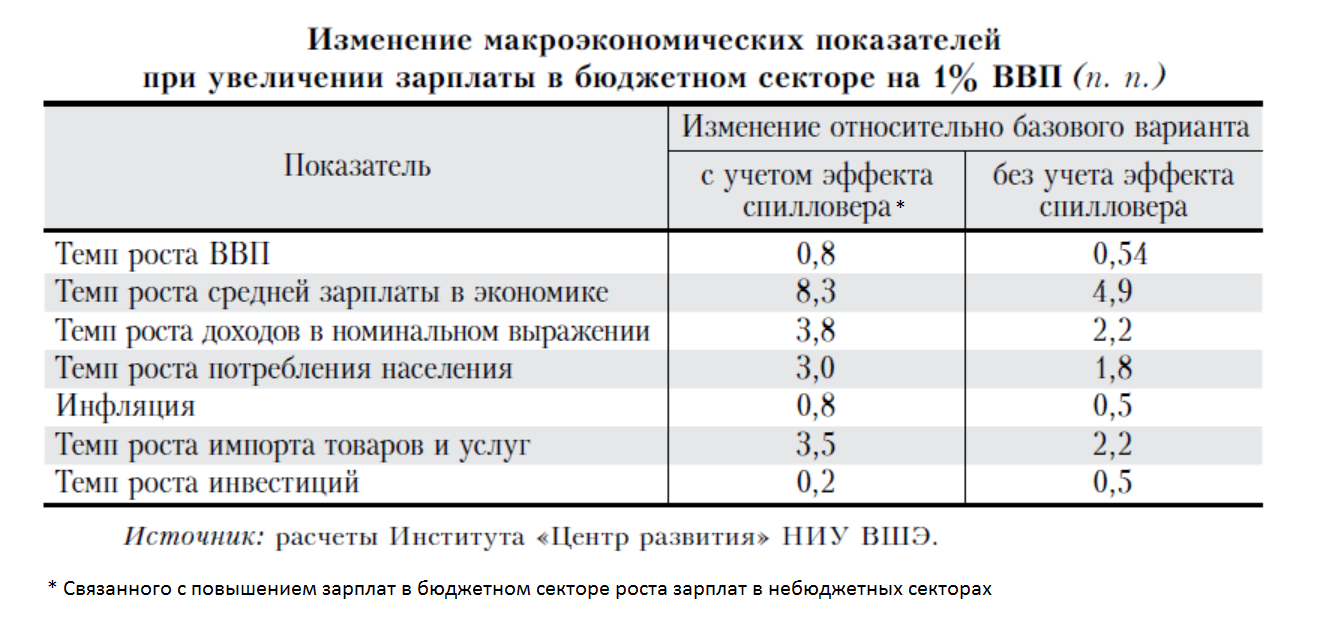

Повышение зарплат в бюджетном секторе ведет к росту потребления и сбережений, за счет которых расширяется ресурсная база инвестиций.

Рост доходов в бюджетном секторе усиливает конкуренцию на рынке труда, на что другие сектора экономики (особенно сфера услуг) вынуждены реагировать аналогичным повышением зарплат своих сотрудников.

Связь зарплатной политики в бюджетном и небюджетном секторах усиливается в условиях дефицита рабочей силы.

Не исключено негативное влияние этого фактора на инвестиции, так как увеличение расходов на заработную плату может происходить за счет сокращения прибыли и соответственно бюджета развития предприятий. Другое возможное следствие — рост инфляции.

И все же, по расчетам экспертов ЦР ВШЭ, рост расходов бюджетов на зарплаты на 1% ВВП:

"Вопросы экономики"

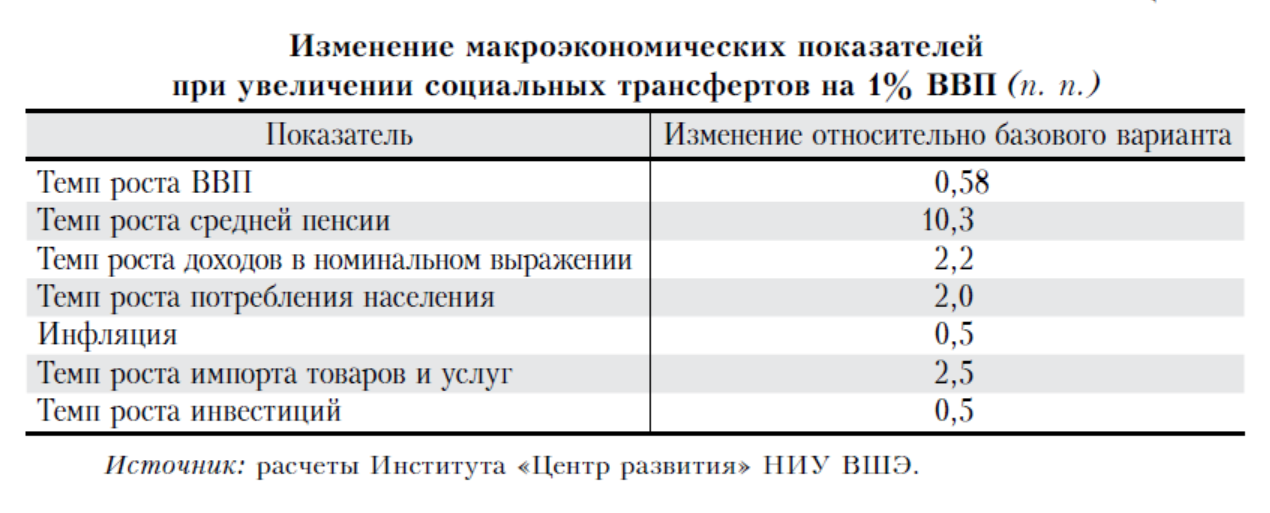

Увеличение социальных трансфертов, включая пенсионное обеспечение, на 1% ВВП:

Ускоряет темпы роста экономики на 0,58 п.п.;

Импорт становится больше на 2,5%%

Инфляция увеличится на 0,5 п.п.

"Вопросы экономики"

Наращивание социальных трансфертов оказывает примерно такое же влияние на экономику, как прибавка к жалованию бюджетникам при отсутствии сопутствующего роста зарплат в небюджетном секторе при довольно "сильном предположении" (как оговариваются авторы исследования) об одинаковой склонности бюджетников и получателей социальной помощи к накоплению и равной доли импорта в потребляемых этими группами товарах.

Оценить вклад в ВВП увеличения бюджетных инвестиций сложнее из-за разнородности проектов и коррупционной составляющей. Если исходить из того, что эффективность бюджетных инвестиций не ниже частных, тогда прирост инвестиционных расходов бюджетов на 1% ВВП ведет:

К дополнительному росту экономики на 0,81 п.п.;

Увеличивает бегство капитала из страны (из-за той самой коррупционной составляющей).

Наивысшая эффективность бюджетных инвестиций является результатом опоры на верхнюю границу допущения, так как в реальности отдача от расходов бюджетов ниже, чем в частном секторе, оговаривают исследователи.

Довольно результативным оказывает увеличение закупок товаров и услуг. В этом случае рост расходов на госзакупки на 1% ВВП даст экономике дополнительные 0,7 п.п. прироста.

Наименее эффективным оказывается увеличение субсидий предприятиям, так как пользуются ими наиболее слабые предприятия для замещения кредитных ресурсов на пополнение оборотных средств. Это прибавит росту ВВП всего 0,1-0,2 п.п.

Фискальные инструменты стимулирования экономического роста оказываются наиболее эффективными, если замедление роста носит конъюнктурный характер, связанный, например, с временным ухудшением внешних условий или кризисом в отдельном секторе экономики. В наших условиях требуется совмещение мер фискального стимулирования со структурными реформами.

При увеличении бюджетных расходов только за счет инвестиций темпы роста ВВП могут вырасти, но эффект от этого окажется очень непродолжительным. Для поддержания уровня, достигнутого уже после первого года политики бюджетного стимулирования, расходы казны придется все время увеличивать по нарастающей.

Эксперты приводят расчеты, согласно которым сохранение бюджетных расходов на уровне 2012 года – 20,6% ВВП (на самом деле, в ближайшие три года предполагается снизить долю госрасходов до 17,1% ВВП) даст прибавку экономическому росту в 2014 году в 1,5 п.п., но уже в 2015 – всего 0,5 п.п., а в 2016 – 0,7 п.п. ВВП.

При этом будет расти дефицит бюджета, перестанут пополняться резервные фонды, снизится устойчивость бюджетной системы к внешним шокам.

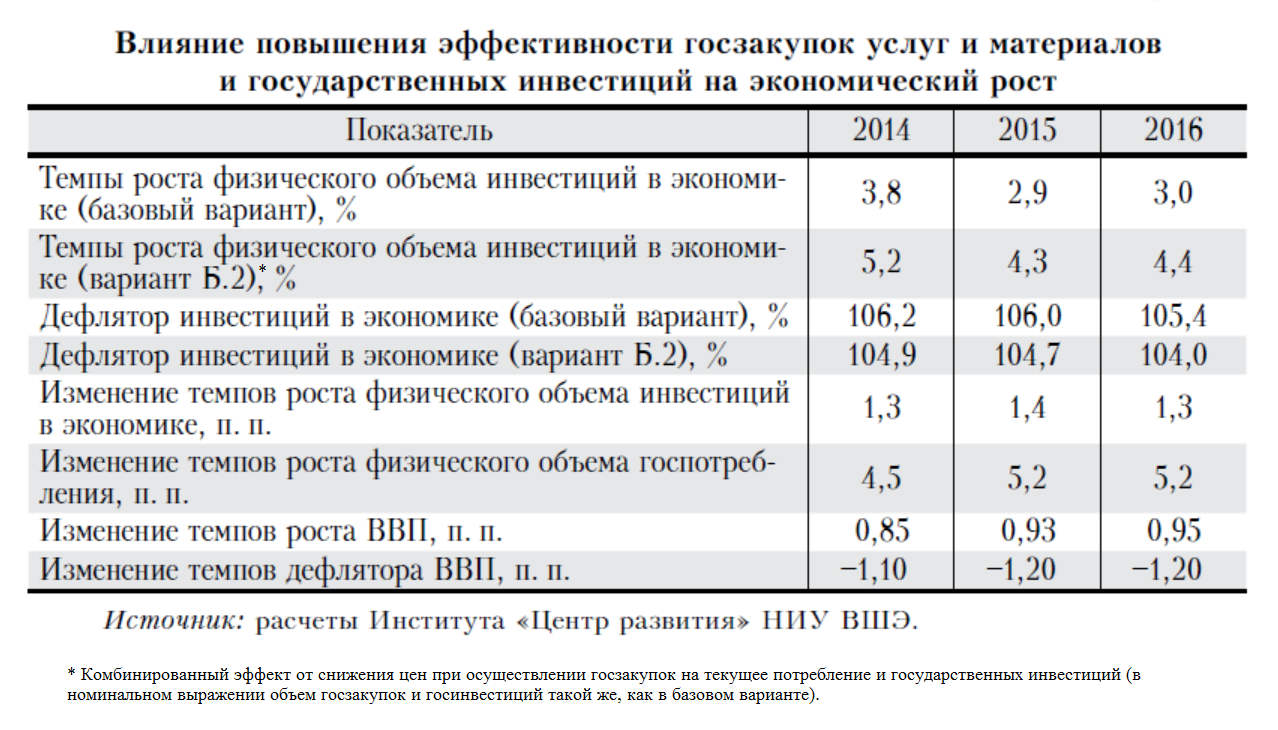

Самым эффективным оказывается снижение цен госзакупок. Эксперты считают их завышенными как минимум на 30%.

"Вопросы экономики"

Если бы удалось добиться к 2016 году соответствующего снижения цен на приобретаемые государственными и муниципальными структурами товары и услуги, то при сохранении нынешнего уровня бюджетных расходов удалось бы прибавить к базовому росту ВВП 0,91 п.п. В условиях ожидаемого 2-процентного роста, это могло бы дать почти полуторакратное ускорение российской экономике. Заодно это позволило бы усилить конкуренцию и улучшить инвестиционную привлекательность.

Бюджет больше не выдержит кризис 2008-2009 годов

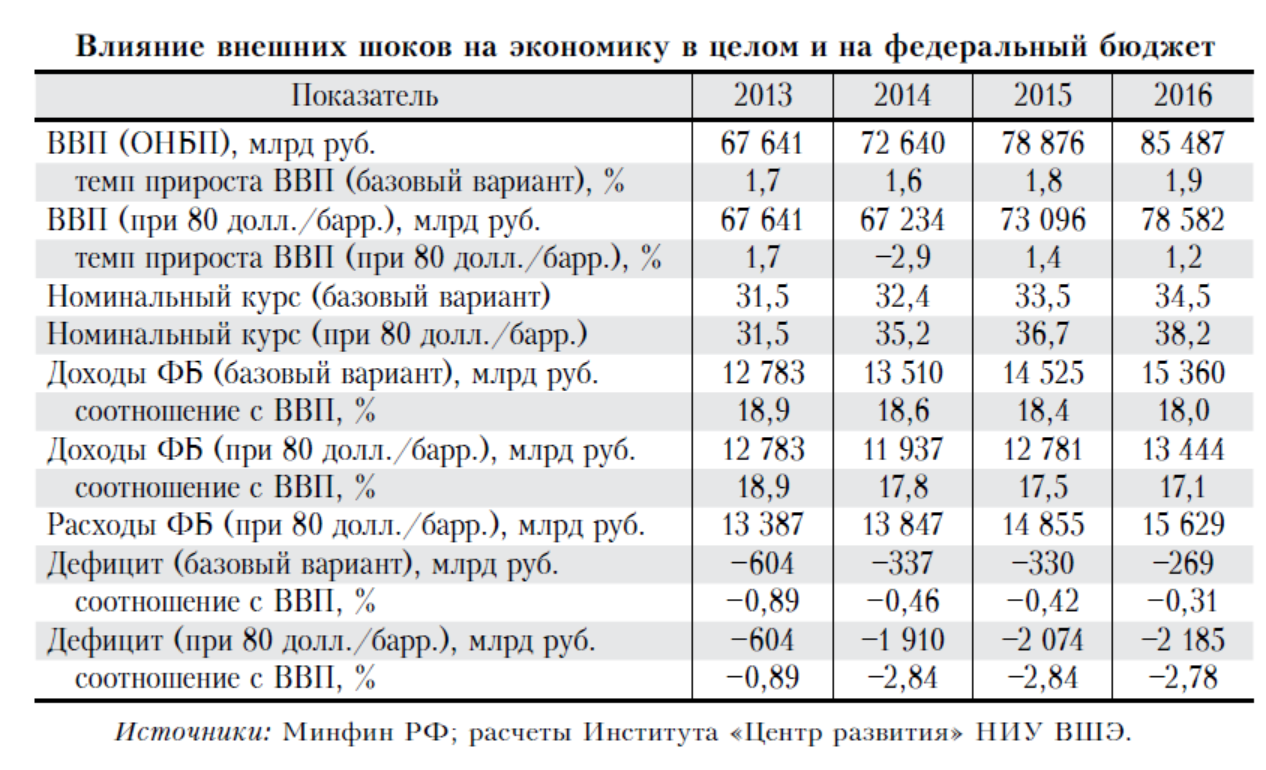

По результатам проведенного исследователями стресс-тестирования федеральный

бюджет довольно беспроблемно перенесет

кратковременное снижение среднегодовой цены на нефть до $80 за баррель (в 2009 году среднегодовая цена на нефть была $61,1 за баррель). Объем ВВП снизится на 2,9%. Из Резервного фонда придется использовать от 0,3 до 1,5 трлн руб., после чего в нем еще останется около 2 трлн руб. (в 2009 году Резервный фонд сократился с 4,9 трлн до 1,8 трлн руб. и еще на 0,6 трлн в начале 2010 года).

"Вопросы экономики"

обойдется экономике значительно дороже. Уже на второй год рост ВВП возобновится, но на уровне 1,2-1,4% в год (падение первого года так и не будет компенсировано). Рубль обвалится до 38 за $1. Дефицит федерального бюджета составит порядка 2 трлн руб. в год. От Резервного фонда останется к 2016 году половина, если внешние заимствования будут делать в предполагаемых сейчас объемах. Если денег не удастся найти в нужном количестве и по приемлемой цене, то к концу трехлетки Резервного фонда не останется. Скорее всего к этому времени будет исчерпан и Фонд национального благосостояния - деньги уйдут на покрытие дефицита пенсионной системы.

Третий вариант предполагает

снижение среднегодовой цены на нефть до $60 за баррель. Такой сценарий авторы стресс-теста считают не очень вероятным. Но падение ВВП тогда достигнет 6,3% (в 2009 году ВВП снизилось на 7,8%), дефицит федерального бюджета превысит 3 трлн руб. Скорее всего за год будет потрачен почти весь Резервный фонд.

"Вопросы экономики"

Если снижение цены на нефть до $80 за баррель будет носить долгосрочный характер, то в 2017 году придется либо наращивать внешний долг, либо резко сокращать бюджетные расходы – на 4,5% к планируемым сейчас в 2016 году. И тогда доля бюджетных расходов снизится до 17,8% ВВП, то есть до того уровня, на котором они были до кризиса, до резкого наращивания трат на программу вооружений и социальные программы.

Андрей Чернявский, Центр развития ВШЭ

"Может быть, в этой работе это недостаточно акцентировано, но зарплаты – это вклад в человеческий капитал, это производительные затраты бюджета в отличие от социальных трансфертов.

Обычно по зарубежным оценкам наиболее эффективными с точки зрения стимулирования экономического роста оказываются инвестиции. В России по ряду причин этого не происходит. Эффективность бюджетных инвестиций, да и формально небюджетных, но госкомпаний вроде "Газпрома", низка. Это связано с завышением стоимости, коррупцией, вывозом капитала. Вряд ли будет выше эффективность инвестиций из ФНБ и пенсионных накоплений.

То, что мы начинаем расходовать свои резервы может привести к снижению суверенного рейтинга России, повысится стоимость заимствований, снизить бюджетную устойчивость. Тем более, что заявок на средства ФНБ уже поступило на триллион с лишним. Да и по обычной российской практике оценка строительства высокоскоростной магистрали до Казани в 1 трлн руб. еще хорошо, если вырастет в итоге всего вдвое. Что делать, если 1 трлн руб. не хватит, если не придут частные инвесторы? В бюджете расходов на это не заложено.

С нижней границей стресс-теста в $60 за баррель можно не соглашаться. Мы считаем такой сценарий невероятным, опираясь на прогнозы ведущих энергетических агентств. С точки зрения теории катастроф это может быть и не так. В мире есть масса прогнозов, но при этом все время происходят вещи, возможность которых никто даже не предполагал. Такие "черные лебеди" по Нассиму Талебу".

Елена Пенухина, Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП)

"Мультипликатор не может быть одинаковым на протяжении длительного времени. В экономике меняются эластичности, меняется база, в принципе экономическая ситуация, надо проводить пересчет модели.

По нашим расчетам, в 2012-2013 годах вклад потребления госучреждениями в экономический рост сжался до нуля. В докризисный период он давал 0,5-0,6 п.п. в росте ВВП. Связано это с тем, что расходы в этом секторе росли недостаточными темпами. В 2012 году у нас уже не было такого безумного роста расходов, как раньше. Бюджет перестает быть драйвером экономического роста.

Надо искать новые источники роста, и это ставит серьезные вызовы перед бюджетной системой. Возможности в части налоговой политики сильно ограничены: снижать налоги мы не можем, так как ситуация с бюджетными доходами у нас и так плачевная, наоборот, все ищут дополнительные источники доходов.

Классным инструментом могло бы быть использование средств наших нефтегазовых фондов и пенсионных накоплений для реализации инфраструктурных проектов. Это должно оказать макроэкономический эффект. При этом собственно бюджетные расходы от этого не увеличиваются. Правда, растут бюджетные риски: никто не готов поручиться, окупятся ли эти инфраструктурные проекты, хватит ли денег с учетом традиционного увеличения цены наших объектов по мере строительства, придут ли в эти проекты негосударственные средства.

Но это только один из возможных инструментов. Надо искать другие способы. Может быть, повышать эффективность механизмов привлечения частных инвестиций на каждый государственный рубль. Для этого нужны гибкие инструменты управления проектами государственно-частного партнерства, дирекции по мониторингу их исполнения.

Традиционно, плюсом бюджетных инвестиций является тот факт, что помимо прямого вклада в рост ВВП есть еще и отложенный, долгоиграющий эффект. Если это инфраструктурный проект, то происходит снятие инфраструктурных ограничений на развитие целых территорий.

В моем представлении бюджетные инвестиции должны влиять на экономический рост сильнее, чем госзакупки. Их имеет смысл наращивать, если потенциальный рост ВВП выше фактического. Когда экономика находится на пределе возможностей, наращивание госзакупок не столь эффективно, многое может уйти просто в рост цен. А с инвестициями такого нет, мы ими увеличиваем потенциальный ВВП. Для меня приоритет инвестиций перед зарплатными расходами или госзакупками очевиден".

Александр Андряков, гендиректор Экономической экспертной группы

"Бюджетные расходы прежде всего не надо наращивать, это дестабилизирует ситуацию. Их уже некуда наращивать, в бюджете дефицит. Расходы надо сокращать, и мы к этому скоро придем. Бюджетные расходы у нас - не лучший способ стимулировать рост. Все равно все уходит в песок. Для устойчивого роста надо проводить структурные реформы и прочие тяжелые и скучные вещи.

В начале 2000-х годов у нас бюджетные расходы сильно не росли, при этом экономика увеличивалась под 7% в год. Потом мы заливали кризис, подняли пенсии, приняли программу вооружений, потом выборы и майские указы президента. Ни к какому росту не привели и не приведут последние расходы на саммит АТЭС, на Олимпиаду-2014, чемпионат мира по футболу. При этом они сильно зажали маневры внутри бюджета.

Чтобы идти по инновационному пути развития надо увеличивать расходы на человеческий капитал: на здравоохранение, образование. А мы пока видим попытки стимулировать рост за счет сокращения этих расходов. Повысили зарплаты в бюджетном секторе, а теперь звучат предложения сократить общие расходы на это. Как? За счет перевода бюджетников на почасовую оплату труда, чтобы при формально большей оплате за час, реально меньше платить бюджетникам. Ресурсов на них нет.

Федеральный бюджет оказывается разбалансирован даже при падении цены на нефть до $90 за баррель, что уж совсем не представляется невозможным. Даже сейчас долг приходится наращивать".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.