Монетарная политика российских властей застряла между двумя коридорами: ЦБ не отказался от опеки над рублем, но стал заботиться и о снижении инфляции. В Morgan Stanley уверены, что пока шансы на инфляцию на уровне 4,5% в 2014 году есть, но многое зависит от правительства

Москва. 24 сентября. FINMARKET.RU - Летние интервенции Банка России в поддержку рубля - регулятор с июня тратит на это примерно $1,2 миллиарда в неделю - доказательство появления у него своеобразного "двойного мандата", почти как у ФРС. Перейдя к курсу на таргетирование инфляции, ЦБ продолжает опекать

рубль, не давая ему слишком сильно опускаться.

Это непростая ситуация для регулятора, полагают экономисты

Morgan Stanley. Банк рискует застрять в этом положении навсегда. Ему нужна помощь правительства - обещанная, но отмененная в последний момент, заморозка тарифов естественных монополий. Если правительство все же решится на нее,

инфляция может вырасти в 2014 году всего на 4,5%.

Нефть и монетарная политика

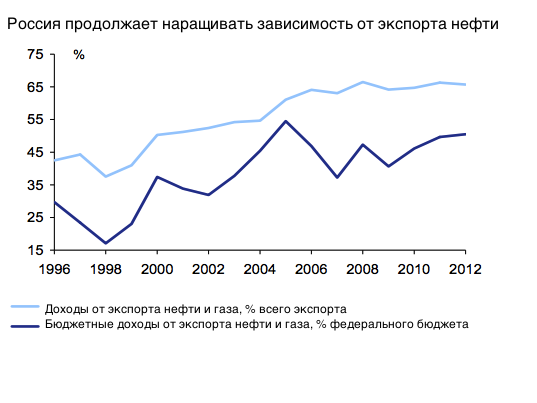

Россия слишком сильно зависит от цен на нефть: доходы от экспорта нефти формируют половину доходов бюджета.

Раньше монетарная политика требовала предотвращать чересчур быстрое укрепление валютного курса. Если цены на нефть росли, то ЦБ приходилось покупать доллары, чтобы поддержать курс. Это приводило к быстрому росту денежной массы и высокой инфляции.

Когда цены на нефть падали, ЦБ распродавал доллары, скупая рубли. Денежная масса сжималась и ставки росли.

От этой системы ЦБ постепенно отказывается, начав таргетировать инфляцию. Но пока регулятор сохраняет оба инструмента.

© Morgan Stanley

© Morgan Stanley

© Morgan Stanley

© Morgan Stanley

© Morgan Stanley

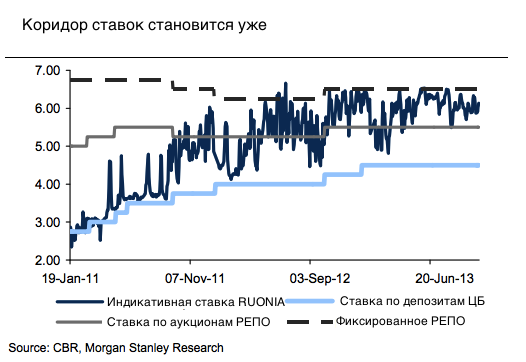

В последние недели ЦБ под руководством Эльвиры Набиуллиной предпринял несколько шагов в том же направлении: регулирование сдвигается в сторону коридора ставок от валютного коридора.

ЦБ объявил о снижении нетаргетированных интервенций с $450 до $400 млрд. Они нужны, чтобы сдвинуть плавающий курс рубля. До этого ЦБ расширял коридор колебаний рубля, а также снижал уровень интервенций внутри коридора. Однако раньше подобные изменения проходили, когда рубль был в середине коридора. Теперь ЦБ решился на это, когда рубль был у верхней границы. Это означает, что ЦБ постепенно отказывается от регулирования курса рубля. Регулятор готов вмешиваться, но только чтобы помешать спекулятивным атакам на валюту. До конца года в этом направлении будут предприняты новые шаги, уверены в MS.

ЦБ также прояснил, какой набор инструментов монетарной политики есть в его распоряжение. Коридор процентных ставок будет ограничен ставкой по РЕПО снизу стороны и ставкой аукционов по размещению депозитов сверху. Регулятор сосредоточит свое внимание на ставках, которые определяют стоимость денег и перестанет использовать ставку рефинансирования, которая играет символическую функцию.

ЦБ сфокусируется на коридоре процентных ставок шириной в 200 б.п. Ставки, которые не имеют значения, останутся за пределами коридора. Движение ставок ЦБ будет четким сигналом о политике регулятора.

ЦБ будет предоставлять ликвидность на больший период времени под залог нерыночных активов. Следующий аукцион пройдет 14 октября: на нем регулятор предложит 500 млрд рублей. Устранены технические проблемы, помешавшие участию некоторых игроков в прошлом аукционе.

В 2014 году инфляция может снизиться до 4,5%

ЦБ ожидает, что инфляция в 2014-2015 годах снизится до 4,5% и до 4% в 2016 году. Это означает, что ЦБ может допустить колебания инфляции только внутри определенного диапазона.

Набиуллина уже заявляла, что потребуется помощь правительства, чтобы достичь цели по инфляции. Это предполагает, например, изменение политики по регулированию тарифов. Она может настоять на заморозке тарифов или индексацию их на уровень ниже инфляции.

В MS уверены, что заморозка тарифов поможет снизить инфляцию до 4,5% в 2014 году. Согласно предыдущему прогнозу банка, инфляция в 2014 году должна была составить 5%. Вклад роста тарифов в инфляцию составляет порядка 10%. Если они будут заморожены, инфляция снизится на примерно 0,5 п.п. В этом случае инфляция в следующем году снизится до 4,4%, что вполне соответствует цели ЦБ. По оценке правительства, заморозка тарифов снизит инфляцию на 0,5-1 п.п.

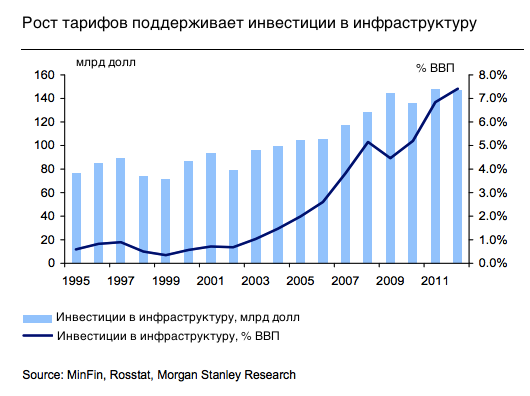

У правительства более широкий набор целей, чем у ЦБ, например, рост инвестиций и экономики. Рост тарифов имеет значение для финансирования инфраструктуры и инвестиций со стороны государственных компаний в России.

Замедление инвестиций сейчас сконцентрировано именно в этих секторах: инвестиции в инфраструктуру снизились на 9,1%, на транспорт и связь – на 15,9%. Это замедление связано с ограничением по росту тарифов.

Но правительство может рискнуть пойти на этот шаг. Во-первых, сейчас в стране достаточно инфраструктуры. Во-вторых, правительство пытается повысить эффективность государственных компаний.

© Morgan Stanley

ЦБ предполагает, что рубль станет свободно конвертируемой валютой к концу 2014 года. Это означает, что ЦБ перестанет выступать с интервенциями на валютном рынке. В такой ситуации монетарная политика России сведется к управлению одним коридором - инфляционным.

В MS не уверены, что ЦБ сможет реализовать эти планы.

Валюта до сих пор имеет решающее значение для состояние российской экономики. Торговля составляет примерно 51% ВВП и в основном ведется в валюте.

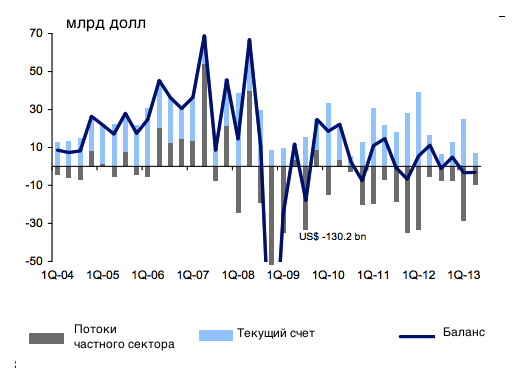

Валютный курс имеет принципиальное значение для российской торговли, бюджета, банков, домохозяйств, корпоративного сектора – они имеют резервы и задолженность в валюте. Важность валютного курса можно оценить по последствиям валютной паники августа 2008 – января 2009 годов, когда население и бизнес массово скупали доллары. Она обошлась ЦБ в $200 миллиардов

Россия слишком сильно зависит от колебаний цен на нефть.

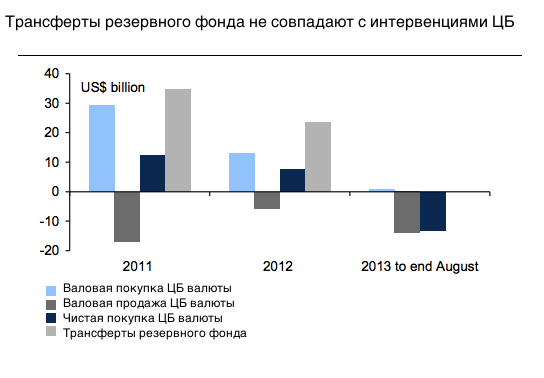

Есть идея, что ЦБ на валютном рынке может заменить правительство. Резервный фонд станет своего рода автоматическим стабилизатором: он будет покупать доллары, когда цены на нефть высокие, и продавать, когда цены на нефть низкие.

В MS сомневаются в успехе этого начинания. Интервенций Резервного фонда недостаточно, чтобы стабилизировать валютный рынок. Да и само бюджетное правило не соблюдается из-за драматического падения доходов бюджета, не связанных с экспортом нефти и газа.

© Morgan Stanley

Более вероятен другой вариант развития событий: ЦБ и Минфин будут играть вместе против рынка: ЦБ будет дополнять действия Резервного фонда, вмешиваясь в торги только в крайнем случае.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.