18 февраля 2014 года 23:59

ЦБ не верит ни в Россию, ни в рубль, ни в себя

3 3 |

|

РИА Новости, Алексей Дружинин

Банк России признался, что не может помочь ни экономике, ни национальной валюте. Слабый рубль угрожает стране разгоном инфляции, но спасти его можно только повышая ставки, то есть за счет роста экономики. Экономику можно разогнать ростом кредитования, но это - опасно, потому что приведет к появлению пузыря и росту закредитованности

Москва. 18 февраля. FINMARKET.RU - В рамках новой политики информационной открытости Банк России опубликовал очередной анализ ситуации в финансовой сфере. Взгляд удивляет своей откровенностью.

ЦБ снизил ожидания роста ВВП страны в 2014 году до уровня 1,5-1,8%, а в 2015-2016 годах - до 1,7-2,0%. В "Основных направлениях единой государственной денежно-кредитной политики на 2014-2016 годы" в базовом сценарии рост ВВП предполагался на уровне 2%, 2,5% и 3% соответственно.

Условием ускорения роста хотя бы до 2% названо "постепенное улучшение инвестиционного климата и настроений экономических агентов в России".

Олимпиада в Сочи ускорит рост ВВП страны на 0,3 п.п.

Основным источником роста экономики по-прежнему будет потребительский спрос, однако он сдерживается динамикой доходов населения, в том числе из-за низких темпов индексации зарплат в бюджетном секторе.

Риски и сценарии

Из-за низкой базы 2013 года должны немного вырасти инвестиции в основной капитал - на 1,4-1,6% после снижения на 0,3% в прошлом году.

Динамика чистого экспорта на протяжении всех трех лет, вероятно, продолжит вносить незначительный отрицательный вклад в темпы роста ВВП (то есть, импорт будет расти быстрее экспорта). Темпы роста экспорта в 2014 году не превысят 2% (после 3,8% в 2013 году). А темпы роста импорта снизятся до 3,8-4,0% по сравнению с 5,9% в прошлом году.

ЦБ исходит из того, что цены на нефть будут снижаться.

В качестве стрессового сценария ЦБ рассматривает возможность устойчивого ослабления рубля в течение одного-двух кварталов. Ослабление рубля в краткосрочной перспективе повышает конкурентоспособность российских экспортных товаров, но ухудшает условия для инвестиционного импорта и модернизации отечественной экономики.

Растут риски превышения инфляцией в 2014 году целевого значения в 5%. В ЦБ это напрямую связывают с падением курса рубля и устойчивостью инфляционных ожиданий, в частности, из-за значительного роста цен на продовольствие в конце 2013 года. "Достижение цели по инфляции может потребовать проведения более жесткой денежно-кредитной политики", - предупреждают в Банке России.

Впрочем, ухудшение ситуации на рынке труда, рост безработицы, снижение темпов роста доходов населения, замеченные ЦБ в конце 2013 года могут привести к падению потребительского спроса. Тогда показатели инфляции окажутся даже ниже целевых.

Долговую нагрузку части населения ЦБ считает высокой. Он ожидает, что в I полугодии 2014 года спрос на кредиты со стороны как розничных, так и корпоративных заемщиков будет расти слабо или даже уменьшаться. Темпы роста объемов выдачи кредитов населению снизятся с 28,7% на конец 2013 года до уровня 20-22% в течение 2014-2016 годов. Проценты по займам будут снижаться. На потребительском рынке этому будет способствовать вступление с 1 июля 2014 года в силу закона "О потребительском кредите (займе)", ограничивающего максимальную ставку по кредитам.

А вот другие условия предоставления кредитов - максимальный размер, срок предоставления средств, требования к обеспечению по кредиту и к финансовому положению заемщиков - скорее всего, будут ужесточаться. Это уже происходит с IV квартала 2013 года. Незначительное улучшение зафиксировано разве что в ипотечном кредитовании.

ЦБ с удовлетворением констатирует, что меры по оздоровлению банковской системы не вызвали дополнительного спроса на ликвидность со стороны кредитных организаций, ставки денежного рынка не росли, обороты на рынке межбанковского кредитования увеличились, доля 30 крупнейших российских банков в обязательствах по межбанковским кредитам в IV квартале несколько возросла, но оставалась ниже уровня начала 2013 года. "Это свидетельствует о сохранении достаточной доступности заемных средств для банков "второго" и "третьего круга", хотя у отдельных кредитных организаций возникали краткосрочные проблемы с привлечением межбанковских кредитов", - признает Банк России в своем докладе.

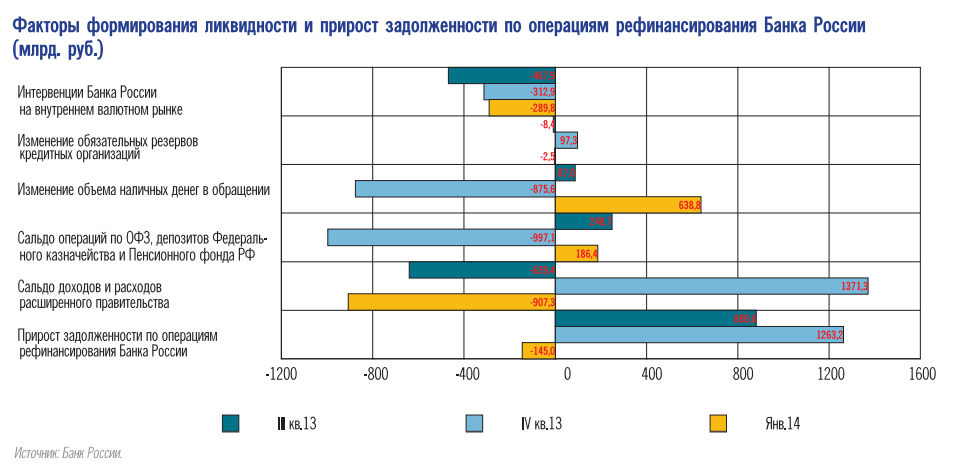

Структурный дефицит ликвидности банковского сектора сохранится до декабря 2014 года. Но ЦБ продолжит работу по расширению перечня ценных бумаг, принимаемых в обеспечение по кредитам банкам. За счет увеличения ломбардного списка потенциальный объем рефинансирования увеличился в IV квартале 2013 года на 0,4 трлн рублей и достиг на 1 января 2014 года 6 трлн рублей. Их них примерно три четверти составили ценные бумаги, четверть - нерыночные активы.

Дмитрий Мирошниченко, Центр развития ВШЭ

"Перспектива ослабления рубля - это правда. В ЦБ сидят грамотные люди, и они прекрасно видят проблемы экономики. То, что рубль будет слабеть вместе со схлопыванием сальдо текущих операций, они прекрасно знают.

Когда говорят об ослаблении рубля в течение двух кварталов, то самое интересное – каких. Если это I и II кварталы 2014 года, то не понятно, почему он дальше будет расти. Какой-то позитивный взгляд на рубль если и предлагать, то во II квартале - если не укрепление, то стабилизация его курса могла бы быть. Хотя, смотря о каком ослаблении идет речь: если до 40 руб. за доллар, то тогда возможно и укрепление.

Разгон инфляции в этих условиях естественен. У нас довольно много импорта на потребительском рынке. Они просто более оптимистично оценивают возможную прибавку к инфляции из-за падения курса рубля, чем мы: ЦБ – в 0,5 п.п., Центр развития - 1 п.п. Падение платежеспособного спроса является очень мощным сдерживающим фактором для роста цен. Но насколько продавцы по всей цепочке могут пожертвовать своей маржой ради сдерживания цен, не знаю. Насколько у них высокая эта маржа сейчас, это отдельный вопрос.

Обычно под ужесточением кредитно-денежной политики понимается повышение ставок, возможно, сокращение объемов рефинансирования коммерческих банков. Ставки у нас - штука во многом политизированная. Насколько ЦБ реально позволят их повышать, большой вопрос. Причем, если курс рубля ослабнет, а инфляция разгонится достаточно сильно, то и ставки должны вырасти существенно, 0,25 п.п. не обойдешься, и даже 1 п.п."

Михаил Мамонов, ведущий эксперт ЦМАКП

"Возможности для наращивания объемов рефинансирования банковской системы у ЦБ действительно есть. Алексей Улюкаев, еще будучи первым зампредом ЦБ, в конце 2012 года говорил, что в ближайшие пять лет есть резервы для поддержки банковской ликвидности в 5 трлн руб.

Несмотря на замедление кредитования в розничном сегменте (пик был в августе 2012 года составлял 44% год к году, сейчас – 26-27% годовых), темпы роста розничного кредитного портфеля все-таки довольно высокие. Он достиг уже примерно 11 трлн руб.

По-видимому, ЦБ считает, что до безопасных темпов роста этого объема в 10-12% банки дойдут к декабрю 2014 года. Пока этого не произошло, банкам нужны средства. Приток депозитов от населения замедляется. Значит, предоставлять ликвидность в рамках преодоления структурного дефицита придется ЦБ. Средства у него для этого есть.

Снижения ставок кредитования на розничном рынке можно ожидать только качественным заемщикам. Главное - этого заемщика найти. Это потребует на входе устанавливать более жесткий фильтр, чтобы отсеивать некачественных заемщиков. То есть, кредиты станут дешевле, но недоступнее для большей части бывших клиентов банков.

Но пока макроэкономические показатели будут вялыми, спрос на кредиты у качественных заемщиков будет небольшим. Новые драйверы роста должны стать менее туманными, чтобы и банки и их клиенты поверили в улучшение ситуации.

А пока на ближайшие 2-3 года будет общий тренд на повышение эффективности работы самих банков, сокращение их персонала, более жесткие фильтры для заемщиков. Да собственно и в экономике будет тот же тренд: на повышение производительности труда, сокращение издержек".

.

Материалы по теме

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.