30 сентября 2013 года 10:00

Российскому фондовому рынку не дает расти плохой климат

0 0 |

|

РИА Новости, Илья Питалев

Отечественный фондовый рынок выглядит привлекательным по сравнению с рынками других стран, уверены в Credit Suisse. Цены на нефть остаются высокими, а компании платят неплохие дивиденды. Но ждать резкого роста котировок акций не стоит - мешает плохой инвестклимат

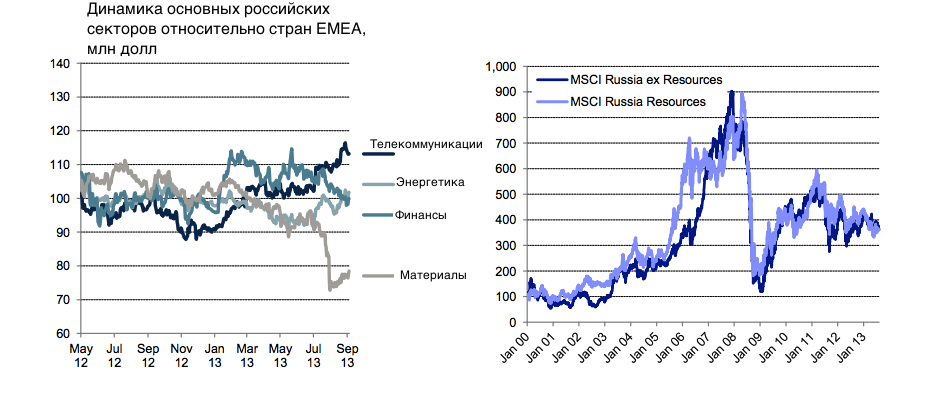

Цюрих. 30 сентября. FINMARKET.RU - За последний год российский

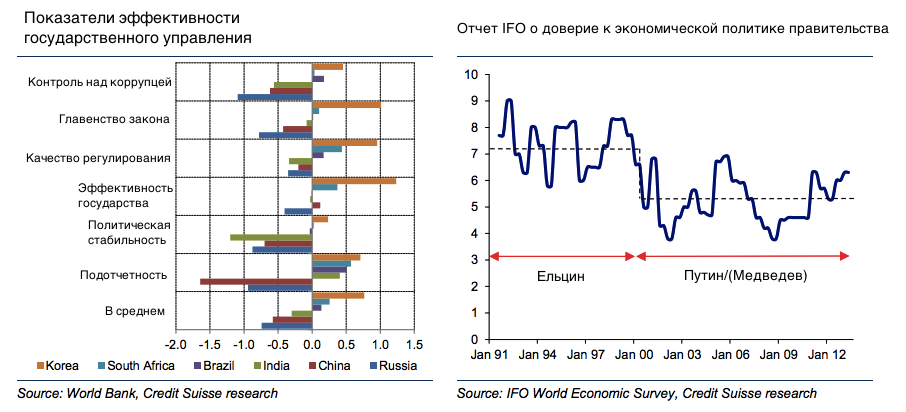

фондовый рынок показал достаточно слабые результаты. Не повысили энтузиазм инвесторов даже высокие цены на нефть.

CS

CS

CS

CS

CS

CS

CS

CS

CS

Однако в CS советуют увеличить инвестиции в российский рынок всего на 5%. У негативного прогноза есть несколько причин.

Прогнозы по прибылям пересматриваются в негативную сторону.

В России серьезно замедляется рост кредитования, этот процесс продолжится, по крайней мере, до середины 2014 года. В 2013 году рост кредитования частного сектора в России составит лишь 9,3% - это среднее значение для развивающихся стран.

CS

CS

CS

CS

.

Материалы по теме

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.

ПОДПИСКА НА РАССЫЛКУ АНАЛИТИКИ ФИНМАРКЕТ: