Главный аргумент в пользу накопительной системы - создание внутренних источников финансирования госдолга - на самом деле, не является приоритетом для правительства - оно не хочет увеличивать госдолг. Экономисты "Альфа-банка" не исключают, что правительство РФ готовится к реализации "венгерского сценария" - национализации накопительного компонента пенсий

Москва. 11 ноября. FINMARKET.RU - Решение российского правительства поделиться нефтяными доходами бюджета с пенсионерами и агрессивно повышать

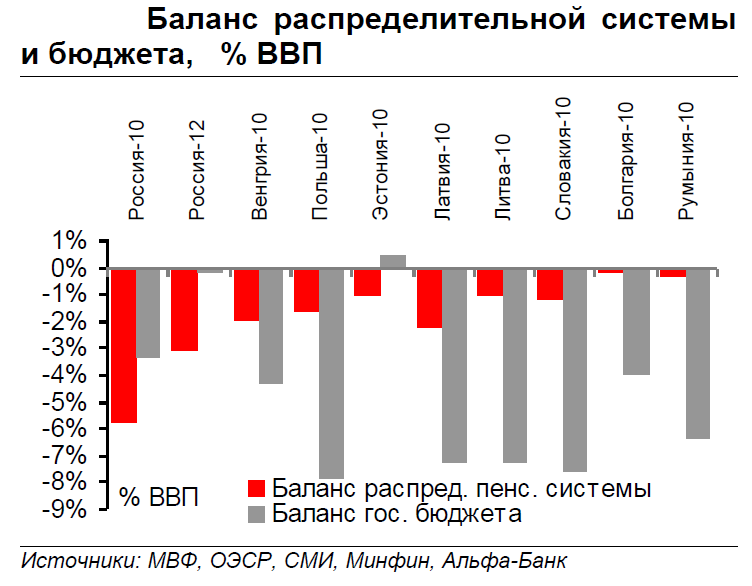

пенсии в 2007-10 гг., привело к резкому росту дефицита ПФР, который в настоящее время превышает 3% ВВП.

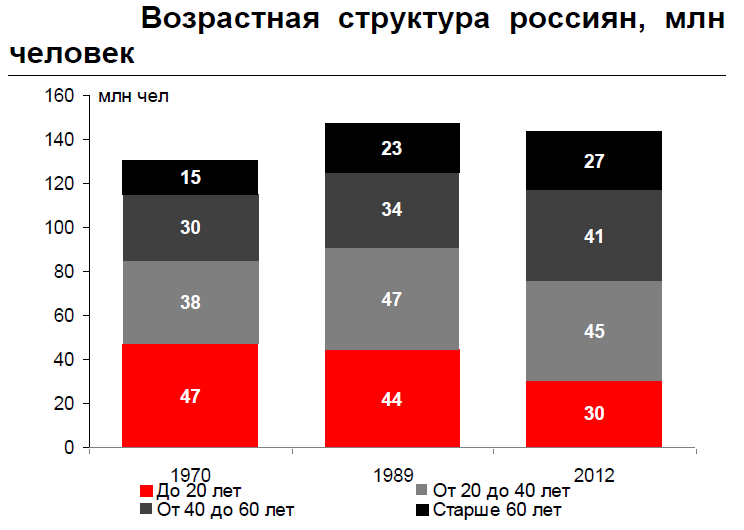

Из-за внушительного дефицита Пенсионного фонда и неблагоприятного демографического тренда пенсионная

реформа приобрела особую важность для правительства. В результате маневров властей могут быть национализированы пенсионные накопления граждан, а страна вновь вернется к распределительной системе, как это было в других странах. Такого сценария развития событий на пенсионном фронте не исключают аналитики "Альфа-банка".

Альфа-банк

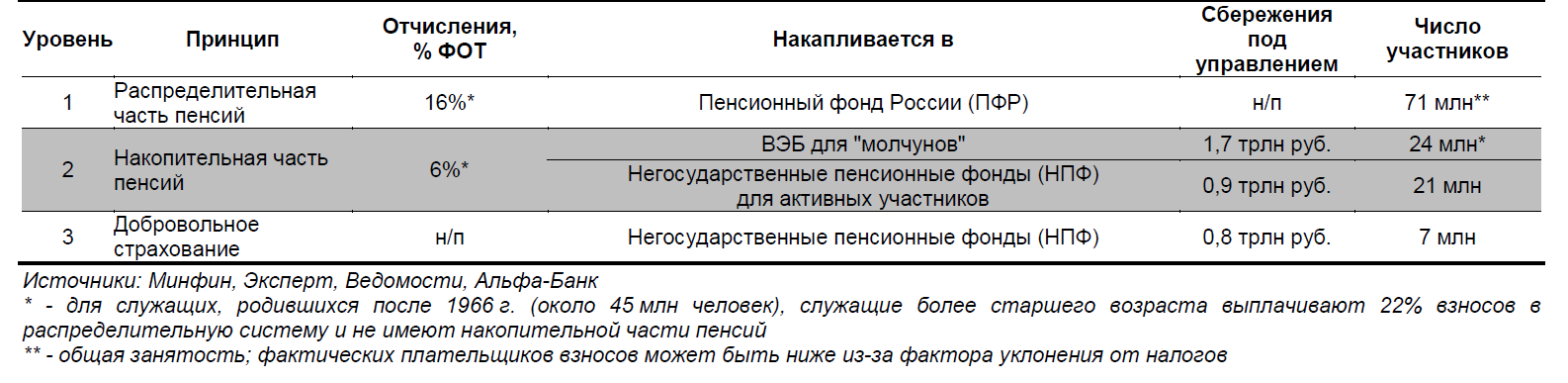

Трехуровневая пенсионная система, введенная в 2002 г. и сочетающая обязательное участие в распределительной системе (1 уровень), обязательное формирование накопительной части пенсии (2 уровень) и добровольные пенсионные сбережения (3 уровень) сейчас подвергается пересмотру.

Первые признаки предстоящих изменений в пенсионной системе появились уже в прошлом году, когда было предложено сократить ставку отчислений в накопительную часть пенсий с 6% до 2-4% с целью повышения ставки в распределительную часть с 16% до 18-20%.

Однако этого оказалось недостаточно, и в середине 2013 г. правительство решило, что участие в накопительной системе, которое изначально было обязательным, с 2014 г. станет добровольным.

Более того, у всех, включая сделавших выбор в пользу накопительной системы, новые отчисления будут заморожены на ближайшие два года (2014-2015 гг.) и направлены на финансирование дефицита распределительной системы (Пенсионного фонда России).

Альфа-банк

"Заморозка" накопительной части ставит под вопрос будущее накопительной пенсионной системы, действующей в России с 2002 г. указывают аналитики Альфа-банка. По их мнению, это может привести к национализации накопленных сбережений (как это было в Венгрии).

Более того, опыт Венгрии показывает, что в качестве следующего шага население может быть поставлено перед жестким выбором между распределительной и накопительной системой, что, видимо, заставит население сделать выбор в пользу распределительной системы.

Решение заморозить накопительную часть пенсий в 2014-2015 гг. даст ПФР России примерно 0,7% ВВП дополнительных ресурсов в год, а этого недостаточно для покрытия его дефицита, который составляет 3,0-3,5% ВВП.

Наконец, одна из главных целей создания накопительной пенсионной системы в 2002 году – создание внутренних источников длинных денег для развития финансового рынка – видимо не входит в список приоритетов правительства, так как бюджетная политика явно демонстрирует нежелание увеличивать госдолг.

Мир увяз в пенсионных реформах

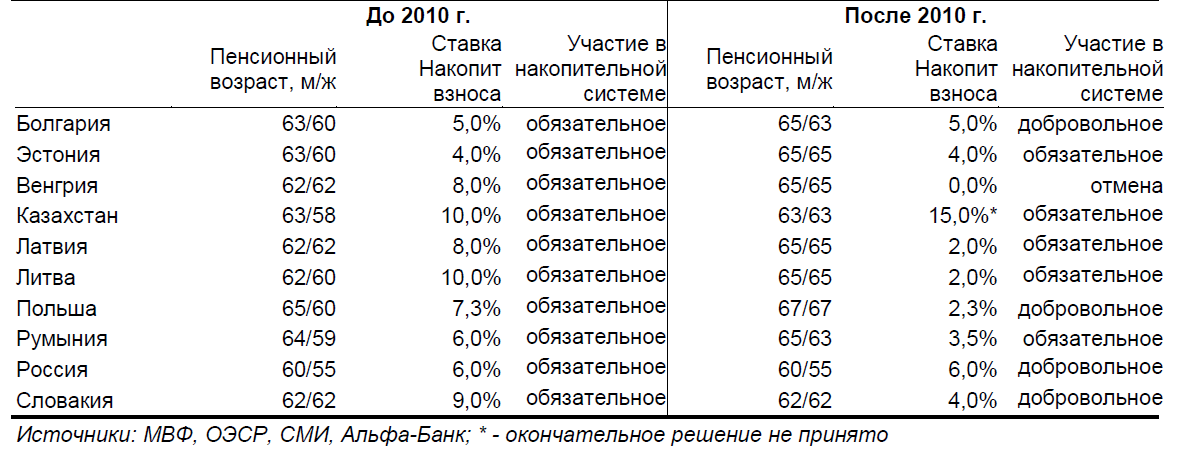

В своем желании модифицировать пенсионную систему Россия не одинока. После глобального кризиса пенсионная реформа оказалась на повестке дня во многих странах. Некоторые страны Центральной и Восточной Европы и СНГ провели пенсионные реформы, аналогичные российской в районе 2000 г., и перешли от единой системы распределительных пенсий к трехуровневой модели.

Изначально предполагалось, что позитивный эффект от реформы станет заметным через 25-30 лет, т.е. когда пенсионеры начнут использовать ранее накопленные сбережения, и давление на распределительную систему снизится. Краткосрочно же эта реформа увеличила нагрузку на бюджет, поскольку часть текущих доходов распределительной системы была перенаправлена на формирование индивидуальных пенсионных накоплений.

В период экономического подъема эти издержки были приемлемыми, однако после 2008-2009 гг. нагрузка на бюджет стала непосильной, и правительства этих стран вынуждены были пересмотреть подход к пенсионным накоплениям.

Альфа-банк

Накопительная часть пенсий под давлением во всем мире. Многие страны-аналоги России, которые перешли к накопительным пенсионным системам 10-15 лет назад, после кризиса 2008-2009 гг. вынуждены были дать реформам обратный ход. После 2010 года большинство этих стран повысило пенсионный возраст, снизило ставку отчислений в накопительную часть пенсий и сделало участие в накопительной системе пенсий добровольным.

На более решительные шаги пошла Венгрия, где накопительная часть была полностью отменена, а ранее накопленные сбережения национализированы, и Казахстан, который сохранил накопительную часть, но передал управление накопительными пенсиями государственному агентству, отказавшись от услуг негосударственных пенсионных фондов.

Альфа-банк

Альфа-банк

Вероятная трансформация пенсионной системы в пользу распределительной будет иметь два ключевых негативных последствия в долгосрочной перспективе:

Усиление бюджетных рисков из-за слабой демографии и продолжающихся индексаций,

Ухудшение инфляционных ожиданий, которые сдерживались созданиемнакопительной системы в прошлом.

Издержки этой пенсионной реформы будут значительными:

Она затронет примерно 45 млн служащих, за которых их работодатели отчисляют в обязательном порядке 6% фонда оплаты труда,

В настоящий момент на их персональные пенсионные накопления, созданные за счет перечислений работодателей, составляют 2,6 трлн руб., т. е. 5% ВВП,

В случае отсутствия пенсионной реформы дефицит ПФР, по прогнозам "Альфа-банка", расширится с 3,2% ВВП в 2013 г. до 3,5% в 2016 г.

В перспективе возврат к распределительной системе повлечет за собой возникновение двух ключевых рисков.

Во-первых, заметно возрастут социальные обязательства государства перед населением. Рекордно низкая безработица окажут повышательное давление на зарплаты и, следовательно, пенсии в ближайшие годы и могут дорого обойтись бюджету. Позитивный эффект на бюджет за счет мобилизации дополнительных доходов будет заметен только в краткосрочной перспективе, в долгосрочной нагрузка на расходную часть значительно вырастет.

Во-вторых, национализация пенсионных сбережений подстегнет ухудшение инфляционных ожиданий. В отличие от стран-аналогов, сильно преуспевших в сдерживании инфляции в первые пять-десять лет после первоначальных пенсионных реформ, в России инфляционные индикаторы остаются высокими.

Наталья Орлова, "Альфа-банк"

"Обратный ход пенсионной реформы в России нарушит социальный договор, согласно которому население формирует частные сбережения, в том числе пенсионные, а государство сосредоточено на политике таргетирования инфляции.

Хотя ЦБ все еще говорит о предпочтении низкой инфляции, активное использование социальных расходов в качестве инструмента поддержки экономики ухудшает инфляционные ожидания.

Снижение значимости накопительной пенсионной системы или полный отказ от нее ее в пользу распределительных пенсий окажет повышательное давление на инфляцию в кратко- и долгосрочной перспективе".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.