У Москвы и Киева много разногласий, а объединяет их теперь, кажется, только общая беда: обе страны - мировые лидеры по размеру "теневого долга". Долг номинирован в долларах, а зарабатывают компании рубли или гривны, значит, платить по нему смогут не все. Рано или поздно олговой кризис доберется до банковских систем обеих стран

Москва. 7 марта. FINMARKET.RU - Экономики России и Украины могут безо всякой войны оказаться в очень уязвимом положении. До кризиса их доведет "теневая задолженность".

Долги эти не отражаются в балансе стран, но возвращать их придется местным компаниям, причем в иностранной валюте, хотя активы их номинированы в валюте местной, стремительно дешевеющей. Это может загнать в ловушку корпорации и привести к банковскому кризису. Особенно тяжело странам придется, если какой-либо фактор (например, революция или война) вызовет паузу в поступлении

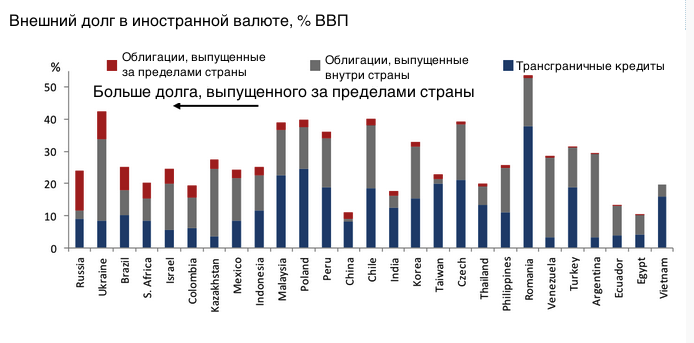

валюты. Россия и Украина – мировые лидеры по выпуску "теневых долгов".

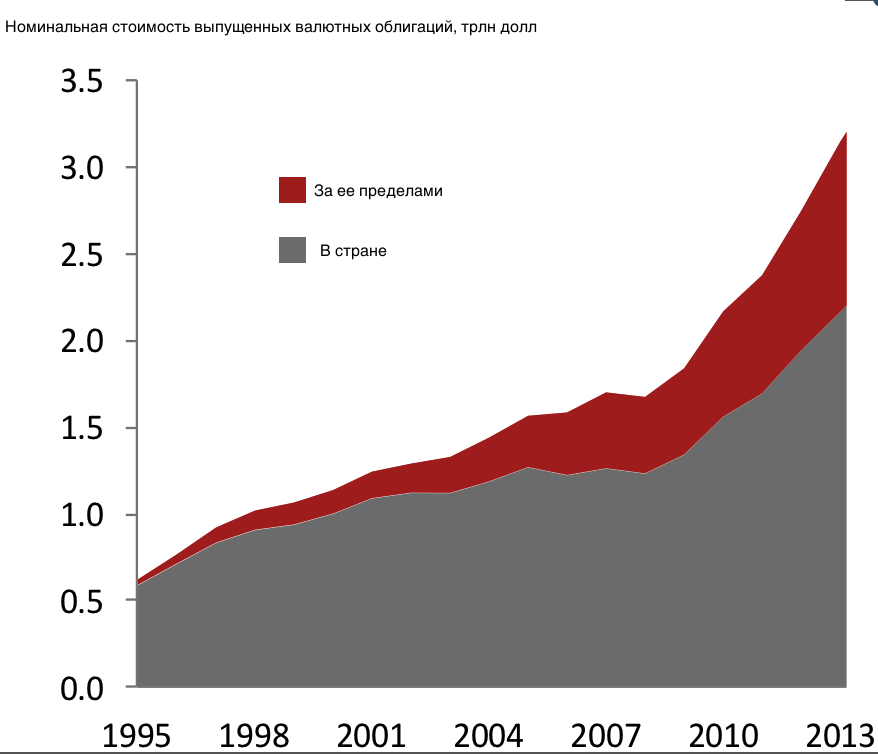

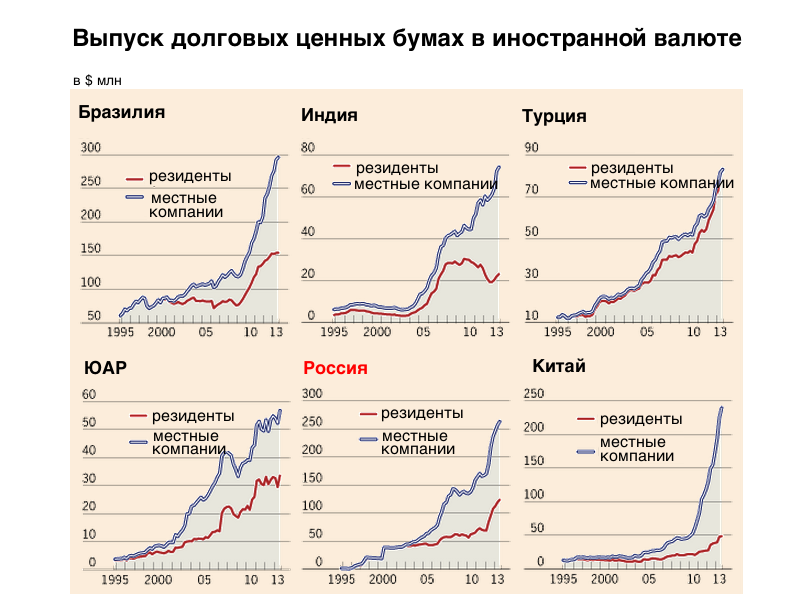

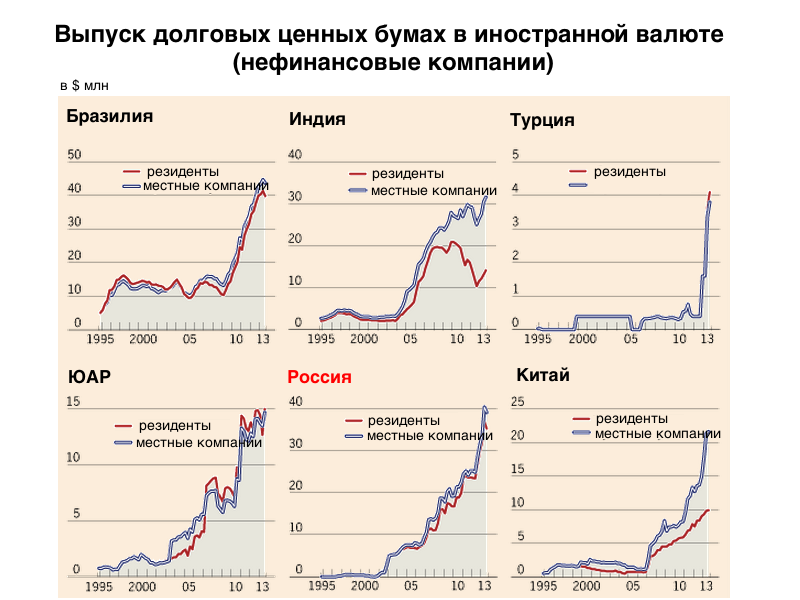

$400 млрд теневых облигаций

Йенс Нордвиг, экономист японского банка Nomura,

проанализировал динамику теневого долга корпораций.

Нордвиг изучил облигации, которые выпустили не сами корпорации, а их зарубежные филиалы.

Их можно считать "теневыми", потому что они не отражаются в платежном балансе страны, откуда родом головная компания. А, значит, такие долги выпадают и из поля зрения инвесторов, которые оценивают долговую нагрузку на страны.

Официальная статистика учитывает лишь выпуски облигаций, которые выпускает "домашняя" компания, но не учитывает долги ее иностранных филиалов. Например, если облигацию выпустил филиал компании, расположенный на Каймановых островах, то он будет считаться долгом Каймановых островов, независимо от того, где находится штаб-квартира выпустившей их компании.

NOMURA

FT

FT

NOMURA

FT

Подробно угроза, которую представляют теневые обязательства, раскрыта

в недавнем докладе МВФ.

Кажется, что развивающиеся страны финансово стабильны, ведь их уровень чистого госдолга совсем небольшой. Однако в 2013 году сообщение о том, что ФРС собирается ужесточить денежную политику, привело к мощнейшему росту давления на их финансовые рынки и денежные системы. Масштабы распродажи никак не соотносятся со "стабильностью".

Во многом распродажа связана с тем, что балансы местных компаний полностью не отражают взятых ими рисков. Вызвано это именно деятельностью иностранных филиалов корпораций.

Филиалы в других странах могут выпускать облигации или брать кредиты в иностранных банках. Чаще всего по условиям договоров, расплачиваться по ним придется штаб-квартирам.

Подобные долги затрудняют оценку совокупных обязательств компании и рисков ее дефолта.

Активы компании номинированы в местной валюте, но ее филиалы взяли на себя долги в долларах. В итоге, возникает несоответствие между активами и обязательствами, а компания становится заложником колебаний курсов.

Итогом может стать банковский кризис

Экономисты МВФ объяснили, почему подобное "теневое финансирование" так популярно во многих развивающихся странах.

Инвесторы давно используют развивающиеся страны для кэрри-трейда: занимают по низким ставкам на развитых рынках, а потом вкладывают на развивающихся с высокими доходностями.

Но кэрри-трейд используют и местные корпорации: в эпоху "великого американского количественного смягчения" они справедливо ожидали повышения курса местной валюты, а потому держали свои деньги в ней, а обязательства – в долларах.

Теперь обесценивание их родной валюты ударит по ним дважды, особенно если случится

кризис "внезапной остановки" внешнего финансирования. А дальше может возникнуть эффект домино - вплоть до разрушения банковской системы развивающихся стран.

Корпорации из развивающихся стран обычно занимают через местные банки. Но если компании могут дешево занять за границей, то местные банки начинают искать себе клиентов размером поменьше, что приводит к улучшению финансирования всей экономики. Если внешнее финансирование для крупных компаний закроется и им вновь придется пользоваться услугами местных банков, то малому и среднему бизнесу ничего уже не достанется.

Когда у корпораций достаточно внешнего финансирования, она кладет большие средства на депозиты в местные банки. Если ситуация ухудшится, то банки лишаться этих средств.

Часто местные банки используют иностранные банки, чтобы хеджировать валютные риски или риски ликвидности. Если корпорации-должники, которые пострадают от долговых проблем своих филиалов, не отдадут деньги местным банкам, то эти банки просто останутся один на один со своими обязательствами перед иностранными банками.

Затруднение с финансированием внешних обязательств крупных корпораций может привести к нестабильности на рынке межбанковского кредитования. Эти проблемы придется решать Центробанку, который будет вынужден снижать ставки и повышать уровень ликвидности на рынке. Это, в свою очередь, усилит девальвацию.

Однако если корпорации должны слишком много, центробанк просто не сможет помочь экономике.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.