Системный банковский кризис начнется или из-за проблем в разбухших госбанках, или из-за краха крупных частных банков, которые не выдержат заведомо неравной конкуренции с ними, уверены эксперты. В любом случае рисков на банковском рынке так много, что кризиса, кажется, уже не избежать

Москва. 6 марта. FINMARKET.RU - Российский банковский сектор оказался в центре дискуссии, состоявшейся в среду вечером в Институте Гайдара. Эксперты, буквально, соревновались в перечислении рисков в банковском секторе: растущая зависимость от ЦБ, сговор регулятора и госбанков, противоречивая денежная политика, плохая макроэкономика и так до бесконечности.

"Финмаркет" предлагает выдержки из выступлений участников дискуссии.

Борис Грозовский, обозреватель журнала Forbes

"За последние 6-7 лет в США и Европе проделана большая интеллектуальная и законодательная работа, направленная на предупреждение следующего банковского кризиса. Например, крупные

банки заставляют написать "прижизненные завещания", рассказать о том, как при наступлении проблем банк сможет расплатиться по первоочередным обязательствам. Это связано с тем, что с 2007 года государства были вынуждены затратить гигантские средства на спасение плохих банков. Этот опыт многим правительствам не хотелось бы повторять.

У нас эта работа не начиналась. У нас зависимость этих самых to big to fail от государства на порядок выше, чем в европейских странах и Штатах. Крупнейшие у нас являются госбанками, и происходит распухание государственной банковской системы. Но нельзя самого себя регулировать, вытаскивать из болота.

Получается, что в отношении большей части банковской системы государство не может быть объективным регулятором, оно начинает учитывать интересы своих игроков. Становится не понятно, насколько мотивами той или иной политики являются проблемы, возникшие во всей банковской системе, или просто желание помочь своим банкам. Это чревато тем, что любой банковский

кризис бюджету, налогоплательщикам обходится дороже".

Михаил Хромов, Институт экономической политики имени Е.Т.Гайдара

"Основной негативный фон в течение года-полтора создает макроэкономика, с которой сталкивается и банковская система.

Фактором риска стало нарушение прежних правил игры со стороны нового руководства ЦБ. Прежнее руководство как-то строило свои отношения с подопечными, они понимали, на что закрывают глаза, за что будут журить. Сейчас правила игры решили изменить, стали более строго требовать выполнения инструкций и актов ЦБ. К этому оказались готовы не все. Может быть, надо было предупредить, что через полгода мы начнем жестко наказывать. А так все началось неожиданно и внесло свой вклад в общую нестабильность.

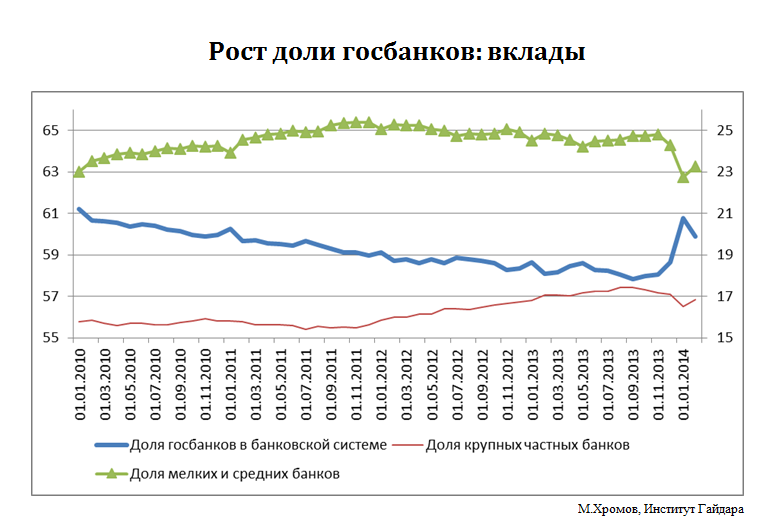

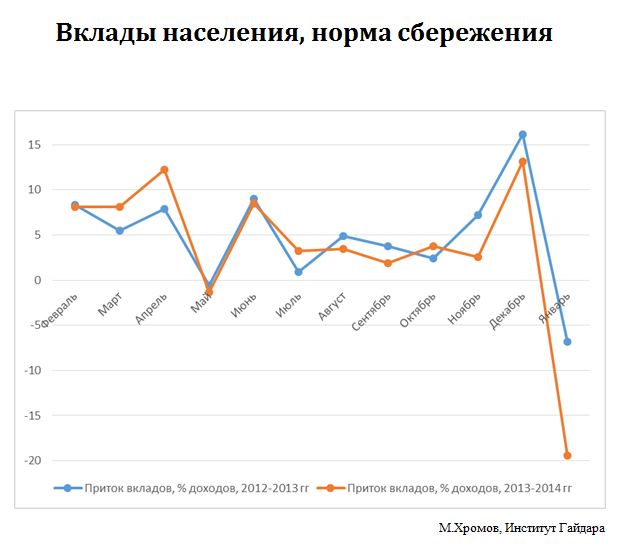

Все кризисы начинались с того, что население волновалось за сохранность средств в банках. В секторе мелких и средних банков доля крупных вкладов более 700 тыс. руб. выше, чем в крупных. С ноября 2013 года такие вкладчики занервничали и стали меньше нести деньги в банки, перекладываться из средних и мелких банков в крупные, преимущественно в госбанки. Еще хуже, что население не столько перекладывает средства из одних банков в другие, сколько переводит их в валюту. Судя по данным Росстата об изменениях в структуре расходов граждан и нормы сбережения, порядка 700 млрд руб. население за три месяца не донесло в банки.

Связано это с тем, что крупным банкам не очень нужны валютные депозиты: выгодно размещать их в кредиты невозможно. Крупным корпоративным заемщикам валюту в кредит проще и дешевле брать в европейских банках (это если не учитывать фактор Украины), чем с российской маржой. Получается, что держать в банке или наличных - особой разницы нет, но в наличности кажется более надежно.

Еще один фактор риска - рост микрофинансирования. Это результат выталкивания плохих заемщиков из банковской системы, благодаря усилиям ЦБ. Но спрос на кредиты в этом сегменте потребителей остается. Не исключено, что он удовлетворяется через дочерние структуры тех же банков, зарегистрированные как микрофинансовые организации (МФО)".

Ирина Велиева, ведущий кредитный аналитик Standard & Poor’s

"Основной источник риска – макроэкономика. Два основных фактора вызывают беспокойство:

Замедление экономического роста, что транслируется на банковскую систему через многие каналы: через активы, проблемы заемщиков. Тем более, что у многих банков тянется хвост проблем с 2008 года, когда плохие кредиты были различными способами переупакованы, но остались на их балансе;

Украина. Ее влияние двойственно: через напрямую задействованные в стране банки (там работают дочки крупнейших банков – Сбербанка, ВТБ, ЭБа, у "Газпромбанка" есть заемщики). Путин говорил о $30 млрд рисков российских банков на Украине. Плюс возникающая из-за кризиса сильная волатильность на нашем внутреннем рынке, которая уже привела к повышению ЦБ ключевой процентной ставки.

Кризис наступает, когда действует один из четырех факторов:

Доля проблемных активов в совокупных активах банковской системы превышает 10%;

Либо издержки по спасению банковской системы превышают 2% ВВП;

Либо происходят слияния и поглощения крупных игроков, связанные с проблемами в банковском секторе;

или когда принимаются экстраординарные меры со стороны ЦБ и правительства, вроде заморозки счетов, каникул по выплатам, повышения минимального страхового возмещения.

Если исключить фактор Украины, наиболее вероятным кажется первый сценарий.

Наш регулятор находится в рамках международных тенденций ужесточения банковского регулирования: внедрению Базеля-3, выделения системно-значимых банков, над которыми будет осуществляться более жесткий надзор. Эти факторы немного снижают риски сращивания госбанков и ЦБ или государства.

Больших рисков, способных обрушить систему за счет кризиса плохих долгов в потребительском кредитовании, мы не видим. Определенную тревогу пока вызывают крупнейшие банки-монолайнеры этого рынка: "Русский стандарт", "Хоум Кредит Банк". В 2013 году операционные расходы уже съели порядка половины их прибыли (у "Русского Стандарта" - 60%, у "Уралсиба" - 90%). Но в целом эти банки обгоняют по доходности даже крупнейшие госбанки".

Максим Осадчий, начальник аналитического управления БКФ-банка

"Идет мощная экспансия госбанков - и в форме консолидации, и за счет госпомощи, доступа к ресурсу. Госбанки жируют, а их крупные частные конкуренты оказываются на голодном пайке. Они не могут забраться в небольшие нишки, которые занимают малые и средние банки. Госбанки проводят демпинговую политику. Даже на рынок необеспеченных карточных кредитов выходят госбанки: они что не выедят в этой нише, то вытопчут.

Все это происходит на фоне ужесточения регулятивного воздействия. ЦБ специально давит ставки по кредитам вниз, снижая возможности для маневра крупным частникам. Это один из источников катастрофы. Крупным частникам как динозаврам скоро будет нечего кушать. В топ-20 уже есть кандидат на вымирание.

Ключевой риск в регулятивном воздействии. Банки – это что-то вроде атомной электростанции, где на каждый рубль генерятся новые деньги. ЦБ постоянно стремится ограничить, удержать реакцию. Но такое впечатление, что кто-то пытается поэкспериментировать, понажимать кнопки, чтобы посмотреть, что будет. Выключили небольшой банк, который очень не нравился, и началась цепная реакция.

Именно там, где все ждут – взрыва-то и не будет. Сейчас все, и ЦБ в том числе, смотрят на потребкредитование. Но есть группа банков, которые занимаются темной деятельностью: или засасывают вклады населения и направляют на свои собственные проекты, в основном девелоперские.

ЦБ хочет достичь одновременно три цели, чего невозможно сделать по экономической теории:

Придерживаться либерального валютного режима;

Фактически удерживать жесткий валютный курс. Если раньше отступление на 5 коп. стоило $350 млн, то с 3 марта это стало стоить $1,5 млрд; всего за день было потрачено $11 млрд;

При этом он стремится держать низкими ставки. Получается, он закачивает ликвидность в банковский сектор, на которую банки затем скупают валюту. Тем самым он сам позволяет выводить капитал за рубеж.

Все это можно делать одновременно, пока есть международные валютные резервы. Их может хватить на 2-3 месяца при нынешних настроениях".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.