Российский ВВП вряд ли вырастет больше, чем на 2-2,5% по итогам года, да и то благодаря восстановлению мировой экономики, уверен главный экономист HSBC Александр Морозов. Нужны структурные реформы, но на фискальное стимулирование нет денег, а для институциональных и политических изменений - желания

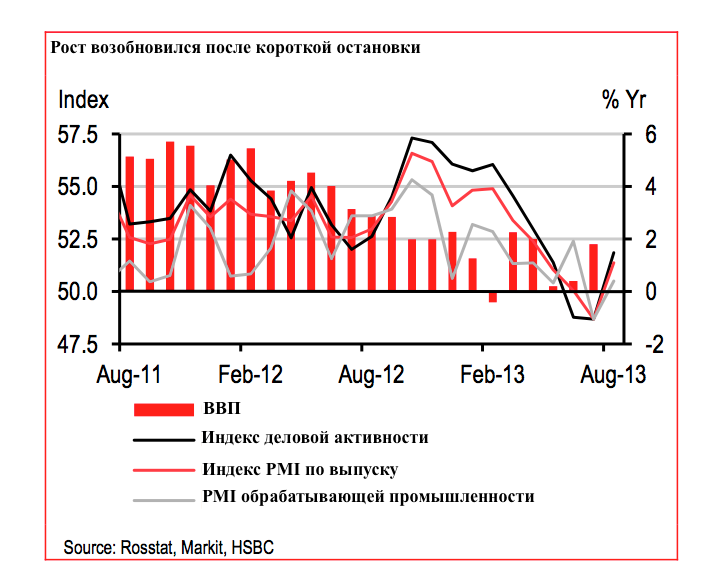

Москва. 3 октября. FINMARKET.RU - Российская экономика до середины года показывала вялые результаты и мучительно сокращалась, но скоро возобновит слабый рост, свидетельствуют данные индекса PMI, рассчитываемого банком

HSBC.

ВВП изо всех сих пытается вырасти, но сил у него мало, и вряд ли по итогам года стоит ожидать больше 2,0-2,5%.

Драйвером роста остается частное потребление, но падает прибыль компаний, это ставит под сомнение устойчивость роста инвестиций в основной капитал. У государства закончились деньги, теперь, чтобы гарантировать рост, нужны срочные структурные и институциональные реформы, считает главный экономист HSBC Александр Морозов.

HSBC

Фискальная политика окажется неспособной ускорить экономический рост в краткосрочной перспективе, считает Морозов.

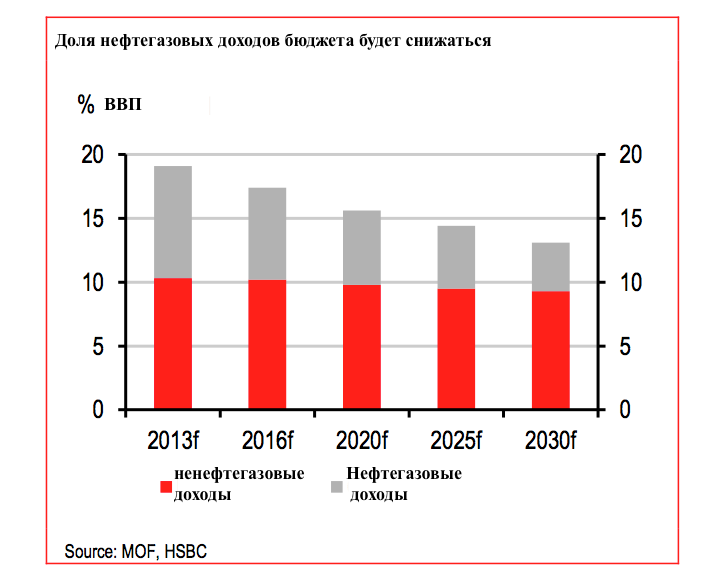

Вклад нефтегазовых доходов в бюджет, на долю которых приходится около половины доходов федерального бюджета, в ближайшее время заметно снизится: рост добычи нефти и газа будет отставать от роста ВВП, новых месторождений будет не хватать.

HSBC

HSBC

HSBC

"Несмотря на то, что политики США уже активно оперируют термином “дефолт”, в реальности его не стоит ждать от Америки. Традиционно угрозой дефолта конгрессмены оперируют в преддверии принятия очередного бюджета. Кроме того, у США есть еще резервы для того, чтобы найти средства для выплат по своим обязательствам.

Что касается сворачивания политики количественного смягчения, то повышение процентных ставок вряд ли начнется в этом году, а в целом инвесторы уже несколько месяцев готовятся к тому, что QE3 будет свернута. По мнению наших аналитиков, вряд ли это приведет к росту доходности по американским ценным бумагам, а скорее всего она снизится, и в такой ситуации российский ЦБ будет иметь возможность проводить ту политику, которую он хочет".

В целом ситуация в экономике США не критичная, как и на рынках Европы. Потребительский спрос растет. И для России это означает медленный рост ВВП по итогам года. Однако мы не рассчитываем, что он превысит 2-2,5%. Возможно, при условии проведения каких-то структурных институциональных реформ рост мог бы оказаться и выше, но пока намеков на это не присутствует, и в

прогноз этот вариант не заложен. Пока вероятность того, что изменения произойдут в рамках 2014 года маловероятны.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.