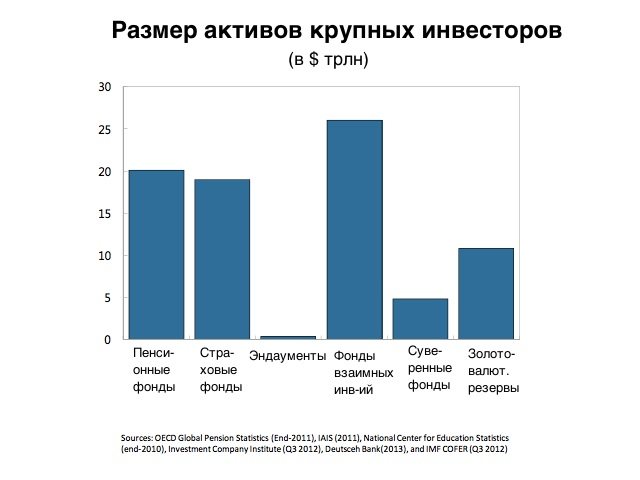

Крупные институциональные инвесторы ведут себя на рынке не намного разумнее простых вкладчиков, выяснили эксперты МВФ. Они легко впадают в панику и раскачивают рынки по поводу и без повода

Вашингтон. 17 сентября. FINMARKET.RU - "К чему стадам дары свободы", - писал Александр Пушкин, и этот вопрос можно адресовать не только российскому избирателю, но и любому профессиональному инвестору из суверенного или пенсионного фонда развитой страны. Вне зависимости от компетентности, образования и даже вопреки голосу разума они склонны поддаваться стадному чувству и паниковать при первых первых признаках проблем на рынках,

выяснили эксперты МВФ. Во время последнего кризиса

паника среди крупных инвесторов поставила рынки на грань краха.

Институциональные инвесторы обычно играют вдолгую. Их инвестиционная политика рассчитана на несколько лет, а иногда даже десятилетий. И предполагается, что нестабильность на рынке не должна на нее влиять. Однако, в 2007 году, когда в США разгорелся ипотечный кризис, крупные финансовые организации вслед за остальным рынком отправились в погоню за ликвидностью.

© IMF

© IMF

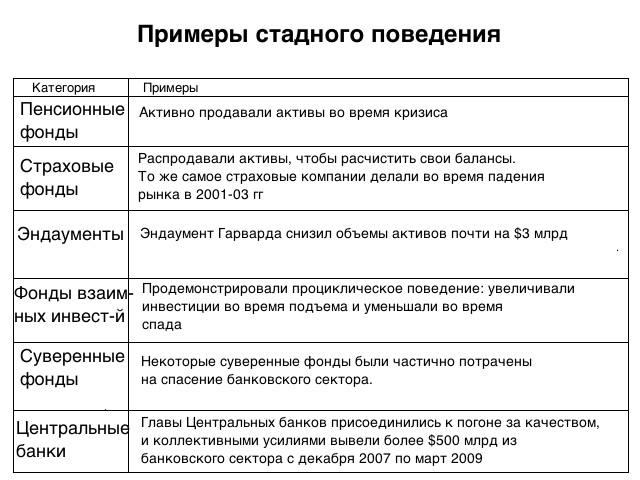

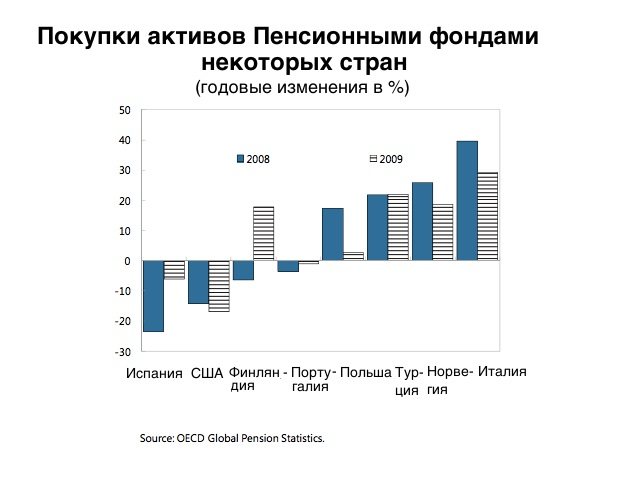

Пенсионные фонды таких стран, как Норвегия, Италия, Польша и Турция, не потеряли самообладания и покупали упавшие в цене активы. Зато фонды из США, Португалии и Испании устроили распродажу акций.

© IMF

Традиционно страховые фонды были одними из самых консервативных инвесторов. Но из-за высокой конкуренции на рынке в последнее десятилетие они стали покупать рискованные активы, приносящие высокую прибыль. Накануне начала кризиса на балансах страховых компаний имелись токсичные активы. Во время шторма на финансовом рынке они продавали акции в попытке укрепить свои балансы. Это приводило к дальнейшему падению рынка.

© IMF

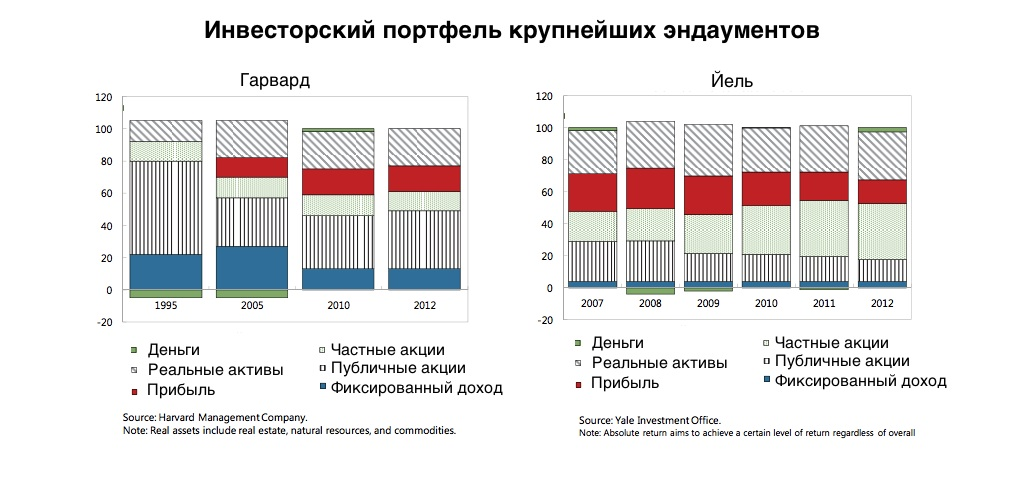

Анализ инвестиционной политики крупнейших эндаументов - Гарварда и Йеля - показывает, что их долгосрочные цели не были изменены из-за кризиса, но структура активов изменилась. Компания, управляющая капиталом Гарварда, отказалась от инвестирования $ 3 млрд.

В конце 2009 года управляющая компания Стэнфорда пыталась продать неликвидные активы на сумму в $1 млрд (весь капитал университета составляет $6 млрд).

В целом эндаументы проявляли осторожность во время кризиса. Согласно опросу инвестиционной компании Preqin в 2009 году 57% таких фондов изменили свою стратегию и отложили некоторые инвестиционные планы.

© IMF

Паевые инвестиционые фонды серьезно просели во время кризиса. Драматическое падение началось сразу после краха Lehman Brothers в сентябре 2008 года. Большим шоком для инвесторов стала и ситуация в Греции.

© IMF

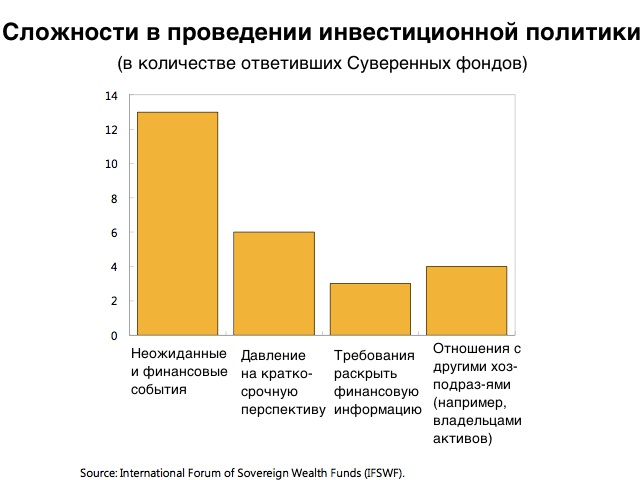

Кризис вынудил суверенные фонды многих стран серьезно скорректировать свою стратегию. Многим пришлось "уходить в качество" - покупать супернадежные активы, сокращать сроки погашения депозитов и др.

Некоторые суверенные фонды уменьшились в объеме - правительствам пришлось залезть в них для спасения отечественных экономик. Российские власти потратили $22 млрд из Фонда национального благосостояния (ФНБ ) на поддержку банковского сектора.

© IMF

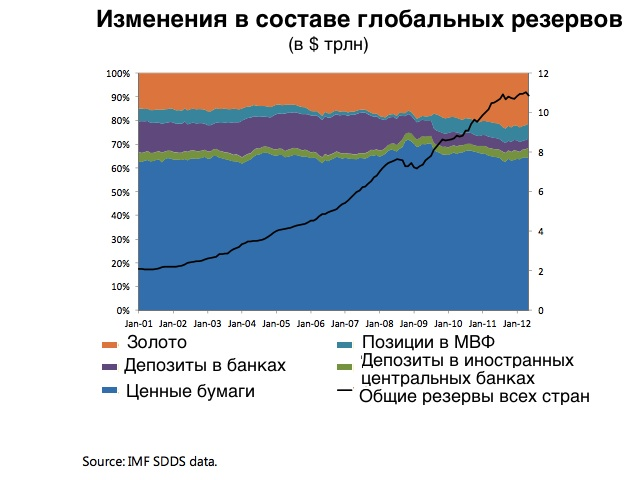

Центральные банки, управляющие резервами страны, предпочитали покупать ценные бумаги. Но во время кризиса традиционное положение вещей резко изменилось.

© IMF

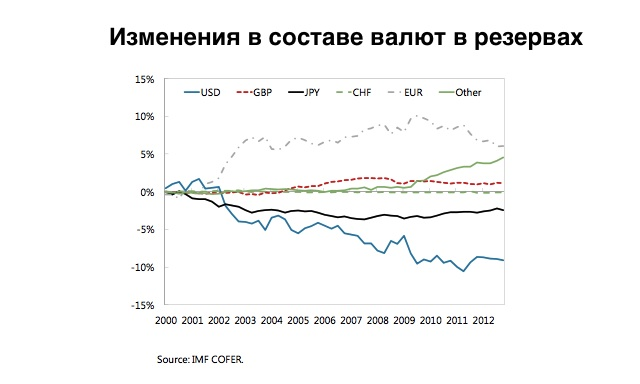

В разгар финансового кризиса 2008 года регуляторы уменьшали объем американской валюты в структуре резервов. В 2010 году, когда обострилась ситуация в еврозоне, банкиры стали отказываться от евро. Вместо европейской валюты центральные банки стали закупать австралийские и канадские доллары.

© IMF

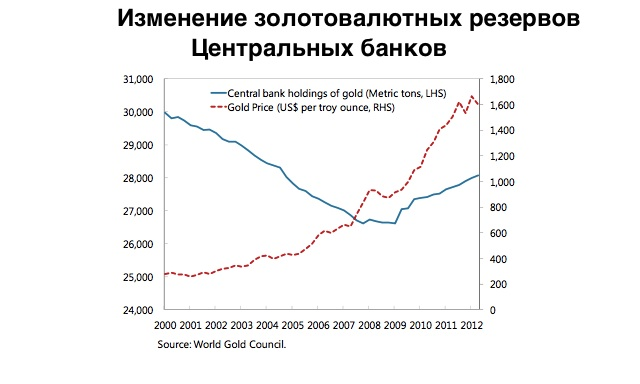

Изменилось и положение золота. Если с 1965 года центральные банки избавлялись от этого металла, то во время кризиса золото сново вошло в фавор. Цены на металл побили многолетние рекорды.

© IMF

Экономисты давно изучают этот феномен. Еще в 1936 году Кейнс заметил, что долгосрочные инвесторы могут не захотеть действовать в соответствии со своими убеждениями и целями, опасаясь, что движение против толпы повредит их репутации.

Эксперты МВФ выделили пять факторов, которые заставляют управляющих крупнейших компаний вести себя как стадо баранов.

Недооценка потребности в ликвидности

Долгосрочным инвесторам необходимо иметь ликвидные активы. Например, центральным банкам может быстро потребоваться иностранная валюта. Или клиенты взаимных фондов могут неожиданно захотеть продать свои акции. Именно погоня за ликвидными активами толкает институциональных инвесторов на необдуманная действия.

Трудности в оценке рыночного риска

Кризис стал полной неожиданностью для многих инвесторов. и невозможное стало возможным. Невероятные события, как банкротство крупнейшего банка США или частичный распад еврозоны, вдруг стали реальностью. Инвесторы просто не представляли, чего еще можно ожидать, и решали на всякий случай продавать по максимуму.

Отсутствие правильных стимулов

Несмотря на кризис, менеджеры крупных фондов по-прежнему получали огромные бонусы. Поэтому многие из них стремились получить как можно большую прибыль, даже несмотря на то, что продажа некоторых активов не вписывалась в долгосрочные планы фонда.

Недостаточное раскрытие информации

Инвесторы в свою очередь были озабочены сиюминутными результатами. Если бы они увидели плохую прибыль в квартальном отчете, то они были бы недовольны. Поэтому управляющие распродавали активы, не заботясь о том, как это скажется на долгосрочной стратегии.

Традиции рынка

На рынках, как и везде, есть своя мода. Многие институциональные инвесторы просто не хотели выбиваться из тренда.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.