Москва. 13 февраля. FINMARKET.RU - В начале февраля на сайте Минэкономразвития

был опубликован новый вариант долгосрочного прогноза социально-экономического развития России до 2030 года, на основе которого должны строиться все планы и бюджет правительства.

Но эксперты, которых правительство попросило оценить прогноз, сочили его выкладки фантазиями, мало связанными с реальностью, даже несмотря на то, что прогноз, в общем, не обещал России ни стремительных темпов роста, ни технических революций.

"Финмаркет" собрал официальные отзывы на прогноз правительственных советников - из Аналитического центра при правительстве РФ, Высшей школы экономики и Финансового университета.

Главное, в чем не согласны эксперты - госинвестиции не дадут такого животворящего эффекта, как надеется Минэкономразвития. Впрочем, и желание Минфина сберегать все нефтяные сверхдоходы росту также не способствует.

Гладко было на бумаге, да забыли про овраги

Одна из главных претензий экспертов к прогнозу Минэкономразвития - неадекватная оценка перспектив роста мировой экономики, экономик развитых стран и России. Чиновники занижают прогнозы для США и Европы и завышают для России:

- В Аналитическом центре при правительстве считают, что чиновники зря занизили предполагаемые темпы экономического роста в США (Минэкономразвития пишет о 2% в год до 2030 года вместо 2,3-2,6%, которые дают ОЭСР, Евростат и PwC), в Европе (1,5% и 1,5-1,8% соответственно), в Белоруссии и Казахстане.

- В Центре развития ВШЭ отмечают, что Минэкономразвития оценивает перспективы России значительно оптимистичней коллег из МВФ (на 0,6-1,2% п.п. роста ВВП до 2017 года). Эксперты Центра считают, что даже в консервативном сценарии Минэкономразвития траектория роста ВВП явно завышена (3,2% вместо более реальных 2%), что ведет к недооценке рисков, в том числе для бюджетной сферы.

- Эксперты Аналитического центра при правительстве отмечают, что сценарии Минэкономразвития предполагают излишне последовательный - неестественный - рост экономик как других стран, так и России. Между тем, за последние 37 лет в развитых странах мира трижды, а в развивающихся дважды были периоды рецессии продолжительностью свыше трех кварталов.

- Внутренние причины кризисов в российской экономике вовсе не описаны, согласны эксперты ЦР ВШЭ. Двойной профицит по текущему и финансовому счету, планируемый практически до 2030 года, в свое время уже создал для ЦБ большие проблемы, повторение такой ситуации вряд ли позволит эффективно проводить политику тартегирования инфляции.

- Применяемый ЦБ стандартный для несырьевых экономик метод таргетирования инфляции в ЦР ВШЭ называют проциклическим. Там предлагают использовать правило Тэйлора и таргетировать индикатор инфляции, не содержащий показателей по импортным товарам.

Быстрее, выше, сильнее

Нереалистичные темпы роста российской экономими, заложенные в прогнозе, отмечают все команды экспертов.

- Чтобы ожидаемые Минэкономразвития в консервативном сценарии 3,5% роста ВВП стали реальностью, квартальные темпы увеличения экономики должны вырасти вдвое. Это невозможно даже при реализации инновационного или форсированного вариантов. Наоборот, экономический рост в следующем году замедлится до 2,8% ВВП, полагают эксперты ЦР ВШЭ.

- Кроме того, форсированный сценарий, взятый Минэкономразвития в качестве базового, не предполагает необходимой коренной институциональной трансформации и обновления нормативно-законодательной базы. Посвященный им раздел "акцентирован на технических реформах". В итоге возникает впечатление, что выбор траектории развития зависит преимущественно от ресурсного обеспечения, а не от институциональных преобразований, говорится в заключении ЦР ВШЭ.

- Государство неспособно обеспечить резкое ускорение экономического роста, соглашаются с коллегами эксперты Финансового университета при правительстве России (ФУ). В его заключении на прогноз говорится, что наиболее высокой вероятностью реализации отличается консервативный сценарий, так как именно он "отражает доминирующие в настоящее время интересы в российской экономике. Инновационный и форсированный сценарии предполагают значительно более сложную модель управления для государства и бизнеса".

Не в деньгах счастье

Ставка Минэкономразвития на госинвестиции - "больше вкладываем в экономику, инфраструктуру и ускоряем рост" - не сработает.

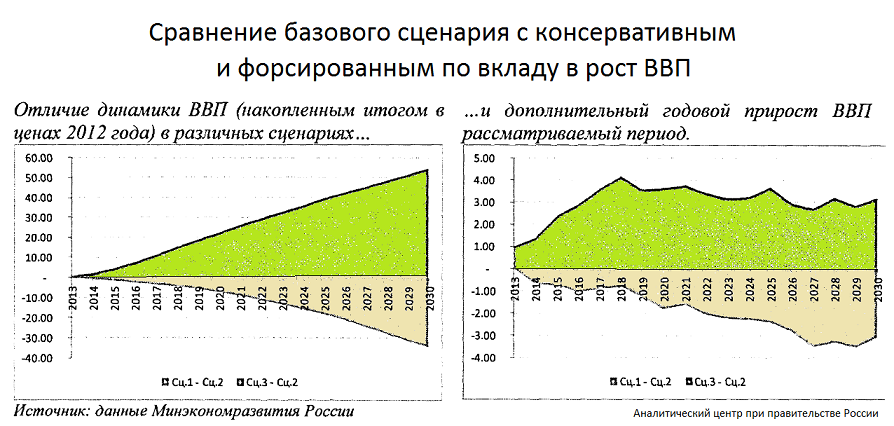

- Эксперты АЦ при правительстве России отмечают, что форсированный сценарий отличается от двух других - инновационного и консервативного - только лишь объемами финансирования, особенно в первые годы рассматриваемого периода. И исключительно это моментально обеспечивает дополнительные 1-2 п.п. к экономическому росту.

- Экспертам такие ожидания кажутся малообоснованными. Они сомневаются, что пропускная способность цепочек создания добавленной стоимости позволит так быстро обеспечить столь значимый дополнительный эффект.

- Кроме того, в прогнозе не описано, как именно бюджетные вливания могут сработать в разных отраслях экономики с точки зрения создания в них добавленной стоимости.

В поисках утраченного драйвера

Прогноз Минэкономразвития плох не только потому, что он переоценивает потенциал российской экономики. Драйверы роста - настоящие, а не только государственные деньги - заглохли, но в прогнозе об этом почти не говорится.

- Основные барьеры для перехода на более быстрые темпы развития в Финансовом университете связывают не с недостатком денег в экономике, а с дефицитом конкурентоспособных по мировым критериям профессиональных кадров.

- Потребительский спрос как основной двигатель экономического роста в России в посткризисный период заглох. Прирост конечного потребления в Минэкономразвития даже в 2013 году оценивают слишком оптимистично, уверены в ВШЭ: 5,3%, то есть на 0,1 п.п. меньше, чем в 2012 году. Но из-за резкого замедления темпов роста кредитования и снижения масштабов индексации зарплат из-за общего замедления экономики потребление в этом году вырастет не более чем на 3,7%.

- Экономический рост за счет увеличения внутреннего спроса благодаря возрастанию заработной платы возможен только в том случае, если одновременно увеличиваются инвестиции. И происходит это не за счет высокой нормы прибыли, а благодаря улучшению инвестиционного климата и условий ведения бизнеса, говорится в заключении. Поэтому прогнозируемый Минэкономразвития всплеск притока капитала в 2014 году до $40 млрд в ВШЭ считают ничем не оправданным.

- Эксперты Центра развития считают преждевременным сделанный в прогнозе Минэкономразвития вывод о росте конкурентоспособности внутреннего производства относительно импорта. Он сделан на основе резкого замедления прироста объемов ввоза товаров в страну в 2012 году, который, на самом деле, может носить временный характер.

Либо высокие темпы роста, либо низкая инфляция

В прогнозе Минэкономразвития есть принципиальное противоречие, отмечают эксперты. Если экономику подстегнуть госвливаниями, она ускорится, но вместе с ней ускорится и инфляция - одно неизбежно следует за другим. Чиновники этого как-будто не замечают.

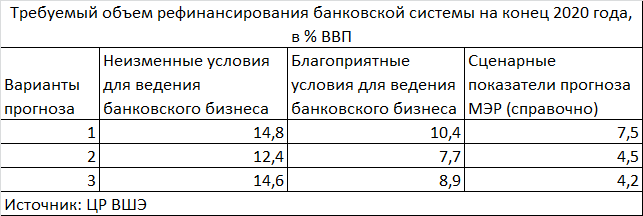

Кроме того, быстрые темпы роста потребуют значительных усилий от банковской системы, а значит, объемы ее рефинансирования со стороны ЦБ должны вырасти, что тоже не способствует низкой инфляции.

- При условии сохранении нынешней экономической модели и достаточно высоких темпов роста доходов населения (в среднем 3,7% до 2030 года), предполагаемых консервативным сценарием, нереалистичным является целевой показатель по инфляции - 2,6%. Даже при полном отказе от индексации тарифов на коммунальные услуги для населения. Инфляция будет не ниже 4,5-5,0%, уверены в ЦР ВШЭ.

- В инновационном и форсированных сценариях охлаждение потребительских цен также маловероятно из-за предполагаемого притока инвестиций, роста производства, общего разогрева экономики. Инфляционные планы Минэкономразвития в этих сценариях были бы более реалистичны, если бы предполагался менее стремительный рост тарифов на услуги естественных монополий.

- В разы в Минэкономразвития недооценивают необходимые объемы рефинансирования со стороны ЦБ для нормального функционирования банков. Соответственно, в прогнозе нет безрисковых, с точки зрения инфляции, механизмов обеспечения столь масштабных темпов вливания ликвидности.

- Причин ожидать инвестиционного бума за счет привлечения банковских кредитов нет - это возможно только при отрицательных или слабоположительных банковских ставках. При политике ЦБ, направленной на сжатие ликвидности, находящейся в распоряжении банков, и ожидаемом снижении темпов инфляции реальные банковские ставки будут только расти, предполагают в ВШЭ.

Большие резервы мешают росту

Есть один пункт, в котором эксперты согласны с Минэкономразвития. Предложения ведомства об изменении размеров Резервного фонда надо поддержать, потому что проводимая Минфином политика обеспечения макроэкономической стабильности за счет наращивания резервных фондов и сжатия текущего потребления до добра не доведет.

- ЦР ВШЭ предлагает альтернативный вариант достижения макроэкономической и бюджетной стабильности без наращивания размера Резервного фонда.

- Для этого по примеру Мексики следует ежегодно перезаключать контракты на фьючерсных и опционных рынках. В 2008 году, когда цены на нефть были на уровне $100-110 за баррель, мексиканское правительство купило на $2 млрд опцион на продажу нефти по цене $70, чтобы застраховаться от более резкого падения цен. Когда цена упала до $40, они реализовали опцион и в кризис выиграли для бюджета порядка $5-6 млрд.

- Эта политика как может прийти на смену вложениям государства в высококачественные ценные бумаги зарубежных стран, так и стать их дополнением. "Возможно, это позволит снизить величину "подушки безопасности" без ущерба для макроэкономической стабильности увеличить объем ресурсов, выделяемых на диверсификацию экономики", отмечается в заключении ВШЭ.

- Такой подход не означает отказа от идеи суверенных фондов, так как "политически правительству трудно часто тратить миллиарды долларов на опционы, которые в большинстве свое не будут исполнены", говорится в документе.

- Эксперты Финансового университета просто поддерживают идею Минэкономразвития ограничить совокупный размер суверенных фондов 5-6% ВВП. "Это позволит вовлечь часть средств ФНБ в инвестиции внутри и вовне страны для реализации долгосрочных стратегических проектов со значительным потенциалом роста капитализации".

- В таком случае рост ФНБ будет определяться не динамикой нефтегазовых цен, а потенциалом роста российской экономики и капитализацией перспективных инвестиционных проектов, почему то в данном случае уверены в ФУ.

Валерий Миронов, Центр развития ВШЭ

"Мексика, у которой бюджет тоже сильно зависит от нефтяных доходов, в 2008 году, когда цены на нефть были еще на уровне $100-110 за баррель, купила на $2 млрд опцион на продажу нефти по цене $70, чтобы застраховаться от более резкого падения. Когда цена упала до $40, они реализовали опцион и в кризис выиграли для бюджета порядка $5-6 млрд.

Это можно использовать не как альтернативу Резервному фонду, а как дополнительный инструмент для сохранения нефтяных доходов. Но тут есть политическая сложность. Если бы цена на нефть не упала, то $2 млрд были бы просто потеряны. Каждый раз объяснять общественности смысл подобных операций достаточно сложно. Потери могут быть, но один выигрыш их может многократно перекрыть.

Общая нестабильность мировой экономики нарастает, волатильность рынков увеличивается, валютные войны могут быть разрушительными. Поэтому дополнительные инструменты для пополнения казны можно было бы использовать. А то Минфин зациклился на Резервном фонде. Спор об его оптимальных размерах с Минэкономразвития может быть решен на уровне 6% ВВП, но с покупкой опционов. И все будут довольны. Тогда можно было бы и на инфраструктуру направить бюджетные средства, и Резервный фонд сохранить.

Механизм опционов могло бы использовать создающееся сейчас Росфинагентство. Чтобы не чиновники покупали, а профессионалы. Это самый страшный рынок, который только может быть".

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.