Экономисты продолжают спорить о том, снижает ли большой госдолг темпы роста экономики. Гарвардский профессор Кармен Рейнхарт обнаружила новую зависимость: рост госдолга приводит к росту ставок, это серьезно замедляет рост ВВП. С ней не согласен Пол Кругман: он уверен, что госдолг не влияет на экономику, а причины медленного роста надо искать где-то еще

Бостон. 7 ноября. FINMARKET.RU - Нобелевский лауреат Пол Кругман уверен, что высокий уровень госдолга не приводит к замедлению экономики. С учетом современной финансовой системы рост госдолга даже не оборачивается ростом процентных ставок, по крайней мере, это касается развитых стран.

В подтверждение своих слов Кругман

приводит данные Банка Англии, который с 1700 года собирает статистику по госдолгу и долгосрочной доходности по облигациям.

Согласно расчетам Кругмана, никакой зависимости между двумя показателями нет. Рост госдолга не приводит к серьезному росту процентных ставок. Это наблюдалось, например, в Великобритании в XIX веке.

Bloomberg

Профессор Гарварда Кармен Рейнхарт уверена, что высокий

госдолг серьезно замедляет рост экономики. В 2010 году она и ее коллега Кенетт Рогофф опубликовали исследование, согласно которому госдолг, превышающий 90% ВВП, снижает медианные

темпы роста экономики на 1 п.п. Именно на него ссылаются сторонники мер жесткой экономии как в Европе, так и в США.

Весной этого года экономисты из Университета Массачусетса

нашли математическую ошибку в расчетах Рейнхарт и Рогоффа. Зависимости между уровнем госдолга и темпами роста ВВП, по их мнению, нет.

Теперь начинается новый раунд этого спора. Кругман

опубликовал небольшую работу, в которой доказывает, что развитые страны не могут обанкротиться, а значит, бояться высокого госдолга просто нет смысла.

Рейнхарт с Кругманом

не согласна: он перепутал реальные и номинальные процентные ставки.

Номинальные ставки мало влияют на ситуацию в экономике. А вот

реальные ставки, то есть номинальные за вычетом инфляции, действительно имеют значение, это очевидно на примере Великой депрессии.

Номинальные ставки в 1930-е были практически на нулевом уровне - можно было бы подумать, что это период экономического бума. Но из-за серьезной дефляции реальные ставки оказались на рекордно высоком уровне.

Госдолг приводит к росту ставок и замедляет экономику

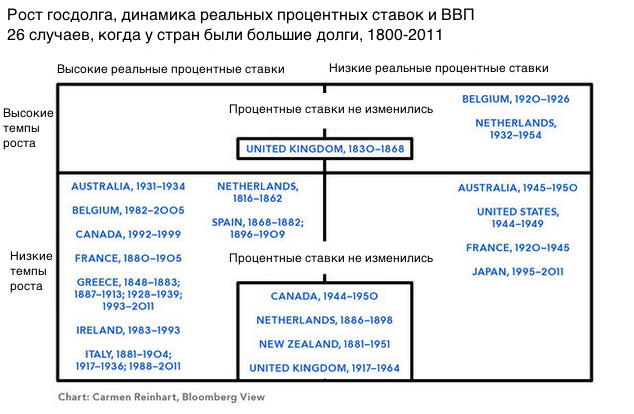

Высокие реальные ставки увеличивают нагрузку на заемщика, будь-то домохозяйства, компании или правительства. В исследование, которое экономист вместе со своим мужем Винсентом Рейнхартом и Кеннетом Рогоффом опубликовала в 2012 году, анализируется связь между госдолгом, реальными процентными ставками и темпами роста экономики.

Они изучили 26 случаев, когда страна имела высокую задолженность, в период с 1800 по 2011 годы.

Bloomberg

Особое внимание оппоненты Рейнхарт во главе с Кругманом уделяют ситуации в Великобритании. Экономисты более внимательно проанализировали историю госдолга страны.

В 1700-е годы инфляция в Великобритании колебалась в пределах от минус 25% до плюс 37%. В итоге, реальные процентные ставки в стране серьезно менялись, такого современные центробанки не могли бы допустить. Номинальные ставки вели себя чуть более стабильно.

Статистика по бюджету и госдолгу Великобритании доступна с 1692 года, но данные по темпам роста ВВП до 1830-х годов не очень надежны. Вызывают сомнения и более ранее наблюдения за динамикой госдолга.

С 1830 по 1850 годы госдолг Великобритании превышал 100% ВВП. Еще более высокий уровень госдолга был зафиксирован в Нидерландах.

Тогда обеим странам удалось поддержать высокий уровень госдолга. И Великобритания, и Нидерланды являлись мировыми финансовыми центрами. Кроме того, их население предпочитало сберегать. Обе страны тогда были кредиторами для остального мира в отличие от США сейчас.

Обе страны постоянно получали ресурсы от своих колоний – современные страны на это рассчитывать не могут.

Сыграли на руку и исторические особенности: обе страны в мирный период сокращали свои военные расходы, что помогло снизить уровень госдолга.

Сегодня структурные факторы, например, рост бюджетных обязательств из-за старения населения, заставляет расходы расти.

Людям нравится думать, что кризисы происходят с другими людьми в других странах в другое время. Они думают, что они достаточно умные, и то, что происходит в истории раз за разом, с ними не случится, подводит итог Рейнхарт.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.