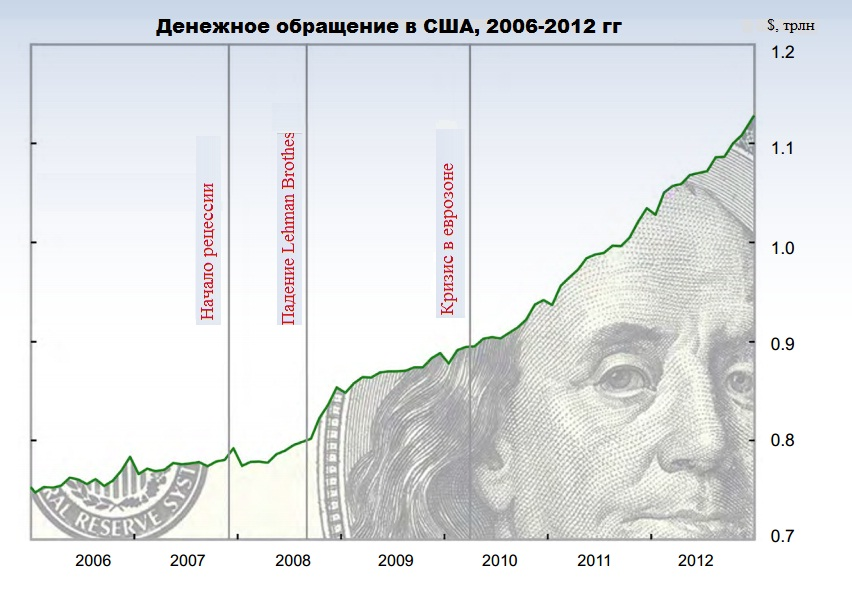

С начала рецессии в декабре 2007 года и в течение всего периода восстановления, объем бумажных долларов в обращении резко возрос. Теперь он на 42% выше, чем перед началом кризиса. За последние пять лет, объем бумажных денег в обращении увеличивался в среднем на 7% в год, то есть в три раза быстрее, чем росла экономика. В конце 2012 года наличные деньги в обращении составляли более 1,1 триллиона долларов - по $ 3500 на каждого мужчину, женщину и ребенка в стране. И это удивительно, ведь альтернативные способы оплаты тоже становятся все популярней. За последнее десятилетие драматически выросло количество пластиковых карточек и электронных платежей.

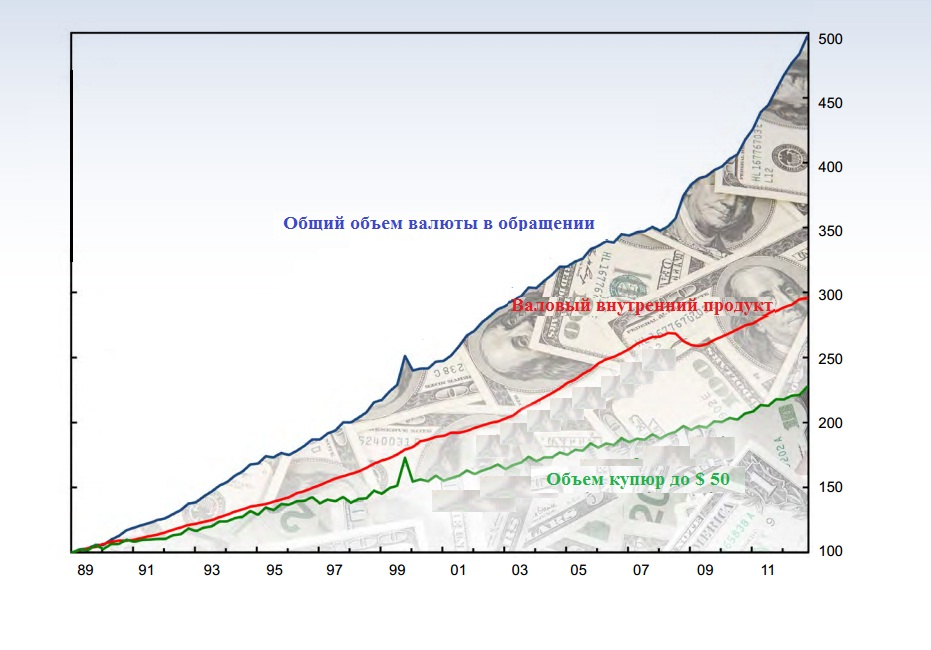

До середины 1990-х годов объем некрупных купюр в обороте рос в соответствии с экономикой

Объем купюр до $50 долларов - самый яркий индикатор того, как часто люди расплачиваются наличными. Именно 50-долларовые банкноты обычно используют для повседневных покупок. С начала двухтысячных рост количества некрупных купюр стал отставать от роста ВВП. Отчасти это могло быть вызвано переход американцев к купюрам в $ 100 из-за роста цен. Однако, размер зазора предполагает, что люди обратились к другим средствам оплаты, по крайней мере, для небольших сделок. Получается, что люди используют инновационные способы расчетов все чаще, но количество наличных денег в обращении возрастает. Что американцы делают с наличными? Чтобы разобраться в этом парадоксе, нужно понять причины, толкающие людей держать наличные деньги. Экономисты выделяют два важных фактора приверженности к банкнотам. Во-первых, и это очевидно, наличные - это самое удобное средство для обмена. Бумажки легко носить с собой, и они принимаются абсолютно везде. В отличие от карточек или электронных денег на наличные можно всегда рассчитывать. Что особенно актуально во время отключения электроэнергии и стихийных бедствий. И еще одно немаловажно преимущество банкнот - они дарят анонимность. Сделки, проведенные с использованием наличных, могут остаться незамеченными налоговыми и правоохранительными органами. Во-вторых, в определенных ситуациях наличные могут быть самым надежным средством сбережения. Например, в периоды политических или финансовых потрясений. Когда банки банкротятся один за другим, заначка под матрасом или в домашнем сейфе - куда более безопасный способ уберечь деньги. Впрочем, у этой финансовой стратегии есть и свои издержки. Лежащие дома деньги не работают. На них не начисляются проценты, как в случае открытия депозита в банке. Да и надежный сейф стоит недешево.

- Тем не менее, во время войн или других экстраординарных событий валюта стабильной страны, например как США, рассматривается в качестве безопасного актива, который может быть быстро, тайно и относительно легко выведен в любое место планеты.

- Именно это и произошло с американцами во время недавнего финансового кризиса. Многие обналичивали свои счета, опасаясь банкротства банка.

- Когда в 2008 году начали расти опасения по поводу устойчивости банковской системы, вкладчики решили вернуться к старым добрым бумажкам с изображением президента Франклина. В течение шести месяцев после падения инвестиционного банка Lehman Brothers запасы 100-долларовых купюр в США выросли на 10% (на $ 58 млрд).

- Финансовый кризис в США закончился в 2009 году, и казалось что, доверие к банкам в значительной степени вернулось. Но отказываться от наличных американцы не спешат. Ведь Федеральная резервная система тоже не спешит создать стимулы для возвращения в банки.

- С тех пор как в декабре 2008 года ФРС снизила краткосрочные процентные ставки практически до нуля, они так и не выросли. В результате на краткосрочных депозитах почти ничего не заработаешь.

- Доллар растет в цене и из-за событий вне США. После финансового кризиса в Европе в 2010 году объем американской валюты на средствах европейских компаний резко увеличился. Из-за кризиса доля американской валюты за границей к 2011 году выросла с 56% до 64%.

- Пока ставки в банках не вернутся к докризисному уровню, а сам кризис не закончится, людям будет выгоднее держать наличные поближе к себе. В ФРС к этому сценарию готовы.

- Федеральная резервная система довольно гибко поставляет наличные в банковскую систему. Когда спрос на банкноты возрастает, ФРС предоставляет их банкам. В свою очередь, банки увеличивают размеры своих депозитов в ФРС. В результате, количество валюты в обращении увеличивается. Когда потребность в наличных снижается, происходит обратный процесс.

- По сути, эта операция повторяется каждый год в сезон праздничных распродаж. В конце года продавцы и банки запасаются наличными для обслуживания покупателей. После Нового года денежные потоки текут обратно в ФРС, а количество наличных в обращении снижается.