Российские корпоративные облигации являются одними из самых недооцененных в CEEMEA, уверены в Goldman Sachs. Доходность по ним высокая, а цены пока очень низкие. Чем не повод заработать?

Москва. 25 февраля. FINMARKET.RU - Эксперты банка Goldman Sacks проанализировали динамику спредов между доходность казначейских облигаций США и государственных и корпоративных облигаций стран Центральной и Восточной Европы, Ближнего Востока и Африки (CEEMEA). Спред фактически отражает премию за риск по таким бумагам. Экономисты также учли кредитный рейтинг бумаг и их срок погашения.

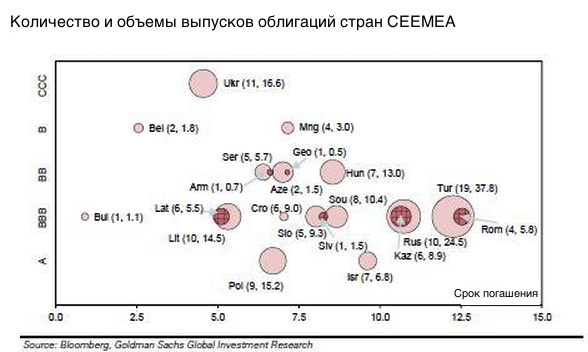

В выборку экономистов попали 152 выпуска облигаций, номинированных в долларах США на общую сумму в $193 млрд. Средний срок погашения по таким бумагам - примерно девять лет, они были выпущены в 24 странах региона.

В ближайшее время премия за риск по облигациям развивающихся стран будет снижаться благодаря улучшению ситуации в их экономике.

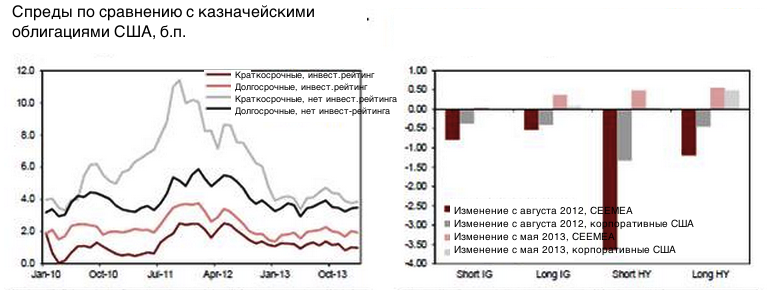

Спреды уже начали снижаться с 2011 года из-за снижения рисков благодаря стабилизации ситуации в Европе и мягкой денежной политике центробанков. Для долгосрочных облигаций, имеющий инвестиционный рейтинг, снижение составили 36 б.п., а для краткосрочных рисковых - 310 б.п.

Спреды начали вновь расти с мая 2013 года, когда началась распродажа на рынке облигаций развивающихся стран: спреды по краткосрочным облигациям, имевшим инвестиционный рейтинг, выросли на 10 б.п., а по долгосрочным рисковым – на 80 б.п.

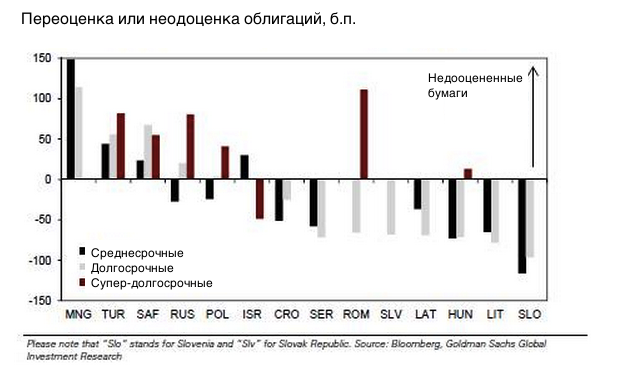

Рынок сейчас вполне уверен в надежности облигаций CEEMEA, так как он не оплачивает премию за долгосрочный риск.

С августа 2012 года облигации CEEMEA показывали более благоприятные результаты, чем корпоративные облигации США. Однако с мая прошлого года они существенно отставали.

Динамика доходности облигаций развивающихся стран тесно коррелируются с доходностью американских корпоративных облигаций. Спреды по бумагам, имеющим инвестиционный рейтинг, снизится на 15 б.п., а по высокорисковым бумагам – на 35 б.п. в ближайшие 12 месяцев. Это должно привести к снижению доходности по облигациям развивающихся стран, которые тесно кореллируются с динамикой доходности по облигациям США.

Рост склонности к риску в мире, а также динамика облигаций США в большей степени влияют на облигации с высоким кредитным рейтингом – А- или ВВВ-.

GS

GS

Инвестиции в облигации определяют не только совокупные тенденции на рынке, но и совокупные показатели для каждой страны. В GS разработали модель, которая учитывала факторы для каждой из стран и одновременно тенденции на международных рынках. В ней учли методологию Fitch. В агентстве при построение рейтингов анализируют следующие параметры: ситуация в экономике страны, бюджет, внешние факторы и ситуацию с качеством управления в стране.

Оказалось, что ситуация с текущим счетом и дефицитом бюджета серьезно на ситуацию не влияют. Зато влияют, например, такие факторы, как ожидания роста в еврозоне, основном торговом партнере CEEMEA.

Темпы роста экономики экономики в большей степени влияют на краткосрочные облигации, а не на долгосрочные. Именно они подвержены динамике бизнес-цикла. Инфляция влияют на доходность краткосрочных и долгосрочных облигаций. На динамику долгосрочных бумаг влияют уровень долга и показатели качества управления.

GS

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.